会社員ができる節税はどんなものがある? FPがアドバイス!

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント

人事部門で給与・社会保険、採用、労務、制度設計を担当、現在は人材会社のコンサルトとして様々な方のキャリア支援を行う。キャリア構築とファイナンシャル・プランの関係性を大切にしている。

給与所得者の所得税の計算の方法

給与は、その支給時に源泉徴収がされていますが、勤務先で年末調整を行うことによって、その年の所得税額を計算します。計算の結果、源泉徴収で余計に税金を支払っていた分は還付されます。逆に不足分は徴収されます。また、確定申告をすることによってさらに還付されることもあります。

まず、給与所得者の年間の所得税の計算方法について触れておきます。

(1)給与所得の金額の計算

給与等の収入金額(源泉徴収される前の金額) – 給与所得控除額 = 給与所得の金額

※給与の収入金額から「給与所得控除額」を差し引いて給与所得の金額を算出します。

※給与所得控除額は給与の収入金額に応じて定められています。

(参考:国税庁「No.1410 給与所得控除」)

(2)課税所得金額(課税をする金額)の計算

給与所得の金額 – 所得控除額 = 課税所得の金額

※給与所得の金額から「所得控除額」を差し引いて課税所得金額を算出します。

※所得控除には基礎控除、扶養控除、配偶者控除、生命保険料控除、医療費控除、寄附金控除など10種類以上あります。

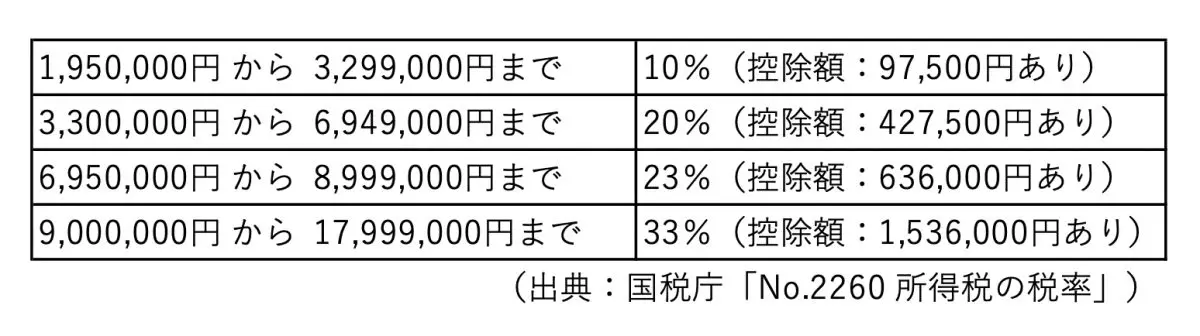

(3)所得税額の計算

課税所得の金額×税率 = 所得税額

※課税所得金額に所得税の税率を適用し所得税額を算出します。

※税率は課税所得の金額に応じて、5%~45%の7段階に区分されています。

(一例)

(4)納付税額の計算(税額控除等による調整)

所得税額- 税額控除額 = 納付税額

※最後に所得税額から「税額控除額」を差し引いて納付税額を算出します。

※税額控除額には住宅ローン控除などが代表的です。

年末調整で申告漏れはないか?

年末調整の対象者の場合は、勤務先で年末調整を行う際に『申告書』を提出することで、所得控除や税額控除が受けられます。

※先に説明した所得税の計算のプロセスのどの部分に該当するか《 》で記載しています。

(1) 扶養控除等申告書を提出して受けられる控除の例

(ア) 扶養控除 《所得控除》

生計を一にしている年齢16歳以上の親族のうち、合計 所得金額が48万円(給与所得だけの場合は、給与の収入金 額が103万円)以下の人(控除対象扶養親族)を扶養している場合に控除が受けられます。

控除額38万円(一般の控除対象扶養親族の場合)

※年齢19歳以上23歳未満の(特定扶養親族)の場合は控除額63万円

※年齢70歳以上の(老人扶養親族)の場合は、48万円(同居している場合58万円)

(イ) 障害者控除 《所得控除》

本人または生計を一にする合計所得金額が48万円以下の配偶者や親族が、障害者の場合に控除が受けられます。

控除額27万円(一般の障害者の場合)

※特別障害者の場合は控除額40万円

※同居特別障害者の場合75万円

(2) 配偶者控除等申告書を提出して受けられる控除

(ウ) 配偶者控除 《所得控除》

合計所得金額が1000万円以下の方が、合計所得金額が48万円以下である生計を一にする配偶者を有する場合に適用されます。

控除額は最高38万円(申告書提出者の合計所得額に応じて決まる)

※配偶者が老人控除対象配偶者の場合 は、最高48万円

(エ) 配偶者特別控除 《所得控除》

合計所得金額が1000万円以下の方が、合計所得金額が48万円超133万円以下である生計を一にする配偶者を有する場合に適用されます。

控除額は最高38万円(申告書提出者と配偶者の合計所得額に応じて決まる)

(3) 保険料控除申告書を提出して受けられる控除

(オ) 社会保険料控除、小規模企業共済等掛金控除(注) 《所得控除》

控除額は支払った保険料(掛金)の全額

(注)iDeCo(個人型確定拠出年金)の掛金も小規模企業共済等掛金控除に該当します。

(カ) 生命保険料控除 《所得控除》

控除額は下記1・2・3を合わせて最高12万円

1. 一般の生命保険料の控除額は最高4万円(最高5万円の場合もあり)

2. 個人年金保険料の控除額は最高4万円(最高5万円の場合もあり)

3. 介護医療保険料の控除額は最高4万円

(キ) 地震保険料控除 《所得控除》

控除額は最高5万円

※ 旧長期損害保険料のみの場合 最高1万5000円

(4) 住宅借入金等特別控除申告書を提出して受けられる控除 《税額控除》

前年までに住宅借入金等特別控除の適用を受ける確定申告書を提出している場合で、一定の住宅借入金等あるときは、住宅借入金等特別控除が受けられます。

※控除額は所得控除ではなく税額控除です。

確定申告をすることで節税できるもの

確定申告をすることによって所得控除や税額控除が受けられるものがあります。会社員の方が行う確定申告で代表的なものを紹介します。

※先に説明した所得税の計算のプロセスのどの部分に該当するか《 》で記載しています。

(1) 医療費控除 《所得控除》

申告する方やその方と生計を一にする配偶者、その他の親族のために支払った医療費が一定額を超える場合に所得控除が受けられます。

控除額は最高200万円

所得控除額の計算方法 A-B-C

A 実際に支払った医療費の合計額

B 保険金などで補てんされる金額

(例) 生命保険契約などで支給される入院費給付金や健康保険などで支給される高額療養費・家族療養費・出産育児一時金など

C 10万円

※その年の総所得金額等が200万円未満の人は、総所得金額等の5%の金額

(2) 医療費控除の特例(セルフメディケーション税制)《所得控除》

一定の条件のもとで、医薬品等を購入した場合、購入費の合計額のうち、1万2000円を超える部分の金額を控除額する医療費控除の特例があります。令和8年12月31日までの期限付きの特例で、通常の医療費控除との併用はできませんが、通常の医療費控除が適用されるほど医療費がかかってない場合には有効な特例です。

控除額は最高8万8000円

(3) 寄附金控除 《所得控除》

寄附金控除 = その年中に支出した特定寄附金の額の合計額 - 2000円

注:特定寄附金の額の合計額は所得金額の40%相当額が限度です。

※「ふるさと納税」も寄附金控除のひとつで、総務大臣が指定した都道府県・市区町村に対する寄附を行う場合には、住民税(翌年度)において寄附金税額控除を受けることができます。《住民税の税額控除》

確定申告を行わずにふるさと納税の寄附金控除を受けられる「ふるさと納税ワンストップ特例制度」もあります。

まとめ

所得控除も税額控除も、基本的には申告をしないと受けることはできません。年末調整の時期には申告漏れがないか、確定申告で控除を受けられるものがないか確認することが節税につながります。

出典

国税庁 No.1410 給与所得控除

国税庁 No.2260 所得税の税率

国税庁 給与所得者と税

国税庁 No.1400 給与所得

国税庁 令和4年分 年末調整のしかた 各種控除について(給与所得者用) 年末調整では、勤務先に『各種申告書』を提出することで、いろいろな控除が受けられます。

国税庁 確定申告書等の様式・手引き等(令和4年分の所得税及び復興特別所得税の確定申告分) 医療費控除を受けられる方へ

国税庁 No.1120 医療費を支払ったとき(医療費控除)

国税庁 寄附金を支出したとき

国税庁 No.1155 ふるさと納税(寄附金控除)

厚生労働省 iDeCoの概要

執筆者:仁木康尋

日本FP協会CFP(R)認定者、国家資格キャリアコンサルタント