【FP解説】個人年金保険とNISA、どちらが税金面で有利かという悩みは、実は意味がない?

最近も事務所に「個人年金保険とNISAは、どちらが税金面で有利でしょうか」という相談があったので、本記事では、あらためて節税について考えてみたいと思います。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

個人年金保険とNISA、どちらが節税では有利か

夫55歳、妻51歳、子どもがいない夫婦からの相談です。

老後の備えとして契約中の個人年金保険の掛け金を増額するか、増額せずにNISAなどを活用した投資に資金を振り分けるか悩んでいます。税金面でどちらが有利でしょうか。

この手の節税に関する相談は比較的多いといえますが、同時にそれほど重要ではない相談のようにも感じています。相談に至る経緯としてよくあるのが「ネットの記事で読んだ」「Youtubeで見た」といったケースで、節税をしたいという気持ちは分かりますし、価値観(感情や考え方など)としても珍しくありません。

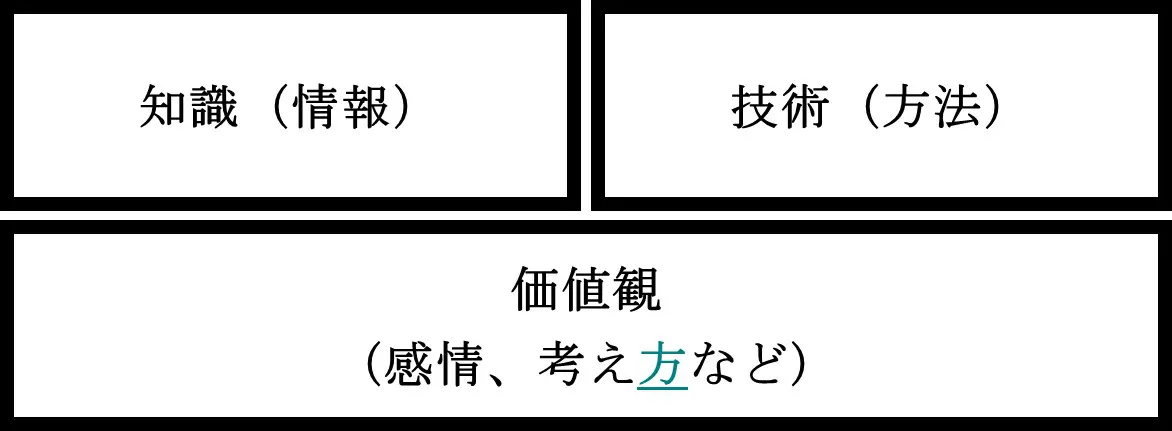

このような相談について図1を用い、思考過程を構造的に理解してみましょう。

【図1】

※筆者作成

まず個人年金保険とNISAなどの投資を比べて、どちらが税金面で有利かという節税をしたい価値観(感情や考え方など)が存在します。

例えば、将来的に増税が行われる可能性があると考えているなら、できる範囲で節税したいという価値観を強く持つかもしれません。また、納税という社会的な責任を意識しているからこそ、節税したい気持ちが強くなることもあるでしょう。いずれにせよ、節税へのニーズの高さは伺えます。

このように節税したいという価値観を持つ場合、知識(情報)や技術(方法)を身に付けるため、節税に関する情報を取り入れようとアンテナを張るでしょう。

このとき、例えば個人年金保険料控除という言葉や、年金として受け取る場合の雑所得にかかる税制を知るかもしれません。また、NISAでは売却益が非課税となることに興味を寄せるのではないでしょうか。そして、税金の面でどちらが有利かで悩んだりします。

個人年金保険と投資は別物である

年金と保険に関する悩みは、個人年金保険と投資は別物であるにもかかわらず、同じ税制というカテゴリーで比較しようとするために発生します。

税制について関心を持つことは大切ですが、個人年金保険は主に年金税制の枠内の話であり、NISAなどは証券税制の枠内の話であることを理解していない場合、どちらが有利かという悩みのループにはまってしまいます。

個人年金保険は年金で、NISAなどは投資です。一見、どちらも老後のお金を増やすためのものと思いがちですが、これらを比較するには確実性という別の視点での物差しが必要になります。

例えば将来、一定の年金額を受け取ることが約束されている個人年金保険の場合、金融商品としては確実性が高いと考えられます。一方、NISAなどの投資の場合、投資信託やETF(上場投資信託)、株式といった金融商品が対象となるため、価格の変動幅が比較的大きく、リスク(不確実性)が高くなります。

つまり、個人年金保険は確実性が比較的高い金融商品で、NISAなどを活用した投資はリスク(不確実性)が比較的高い金融商品であるという違いを認識する必要があります。

このようなことから、仮に個人年金保険とNISAなどを比較したいというなら、一定の利回りを想定し、それを前提にどちらが税金面で有利かを判断することになります。

例えば、低金利が続いているので個人年金保険の運用利回りを年率1.0%とし、NISAなどを活用した投資の運用利回りをこれに合わせたとします。どちらも年率1.0%の利回りで運用すると仮定した場合、出口部分、つまり個人年金保険の受取年金額と有価証券の売却益に対する税金は、一定の範囲内なら非課税となるNISAなどの証券税制を活用した方が有利であると判断できます。

一方、入り口部分で比較をすると、個人年金保険の保険料を支払った場合は個人年金保険料控除という所得控除が適用され、所得税の面で優遇を受けられるため、個人年金保険の方が有利といえます。

同じ運用利回りで、出口部分と入り口部分の比較を行う場合、トータルでは個人年金保険の方が有利という結論になります。

しかし、実際にはNISAなどを活用した投資で想定される運用利回りは、例えば年率3.0%や5.0%になることもあれば、逆に年率マイナス1.0%やマイナス4.0%といった結果もあり得るため、単純な比較をすることはできません。

NISAなどを活用した投資の方が有利という意見は、運用利回りがある程度は期待できることが前提になっているようですが、期待するほど運用利回りが上がらなければ個人年金保険の方がよかったということにもなります。

このように考えていく必要があるため、前述の相談内容のようにどちらが税金面で有利かという悩みは、金融商品として比べるなら意味はありますが、税制で比べること自体にはあまり意味がないといえます。

まとめ

前述の相談内容の長所は、税金に対して関心が向けられているところです。一方、短所としては節税を意識し過ぎるあまり、投資の本質であるリスク(不確実性)への理解が乏しいという点です。

付け加えるなら、個人年金保険のほかにNISAなど投資による資産運用へ資金を振り分ける場合、ポートフォリオ内でどのように資産配分すればよいか考えることも大切でしょう。

iDeCoとNISAの比較でも似たようなことがいえますが、節税は法律に基づいてルールが固定化されており、答えが決まっているので分かりやすい(判断しやすい)のかもしれません。これに対して投資は流動的なものなので、分かりやすさを求める場合、税制で比べてしまうのも無理のないことです。

しかし、分かりやすさだけを求めてしまうと、物事の本質を見誤るという欠点があるのは言うまでもありません。お金は、そこまで考えなければ結論を見いだせないこともあると認識しておきましょう。

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)