【FPが解説】雑所得の注意点を確認しておこう

高度年金・将来設計コンサルタント

1級ファイナンシャルプランニング技能士、特定社会保険労務士、健康マスターエキスパート

大学卒業後、大手生命保険会社に入社し、全国各地を転々としてきました。2000年に1級ファイナンシャルプランニング技能士資格取得後は、FP知識を活用した営業手法を教育指導してきました。そして勤続40年を区切りに、「北山FP社会保険労務士事務所」を開業しました。

人生100年時代に、「気力・体力・財力3拍子揃った、元気シニアをたくさん輩出する」

そのお手伝いをすることが私のライフワークです。

ライフプランセミナーをはじめ年金・医療・介護そして相続に関するセミナー講師をしてきました。

そして元気シニア輩出のためにはその基盤となる企業が元気であることが何より大切だと考え、従業員がはつらつと働ける会社を作っていくために、労働関係の相談、就業規則や賃金退職金制度の構築、助成金の申請など、企業がますます繁栄するお手伝いをさせていただいています。

雑所得とは

雑所得は、大きく分けて「公的年金等による所得」と「公的年金等以外の所得」に分けることができます。

「公的年金等による所得」とは、老齢が起因となる国民年金や厚生年金そして企業年金等による年金も該当します。例えば国民年金基金・確定拠出年金・小規模企業共済・中小企業退職金共済などです。

「公的年金等以外の所得」とは、著述家や作家以外の者が受け取る原稿料や印税、事業から生じたと認められる所得、例えば副業による所得などをいいます。

また、生命保険の満期保険金を一時金で受け取った時には「一時所得」ですが、年金で受け取る場合には「雑所得」となります。

一時所得と雑所得との違いは?

両所得とも、給与所得、事業所得、利子所得、配当所得、不動産所得、退職所得、山林所得、譲渡所得のいずれにもあてはまらない所得という意味では共通しています。

継続的営利行為・労務等役務の対価性・資産譲渡の対価性のいずれもない、一時的な所得が一時所得です。雑所得は、上記の一時所得にも当てはまらない所得です。

事業所得と雑所得との違いは?

副業の所得がどちらの所得になるかが問題になりますが、「事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が300万円を超え、かつ、事業所得と認められる事実がある場合を除く)には、業務に係る雑所得(資産[山林を除く]の譲渡から生ずる所得については、譲渡所得またはその他雑所得)に該当することに留意する」とのパブリックコメントが出ています(※)。

雑所得の計算方法

雑所得は原則として総合課税です。雑所得の計算方法は、「公的年金等」と「公的年金等以外」で違います。

「公的年金等」は「公的年金等控除額」を公的年金等の収入金額から控除し、「公的年金等以外」は総収入金額から必要経費を控除します。

公的年金の場合の計算方法

公的年金の場合は、下記の計算式で計算します。

公的年金等の雑所得の金額 = 収入金額 - 公的年金等控除額

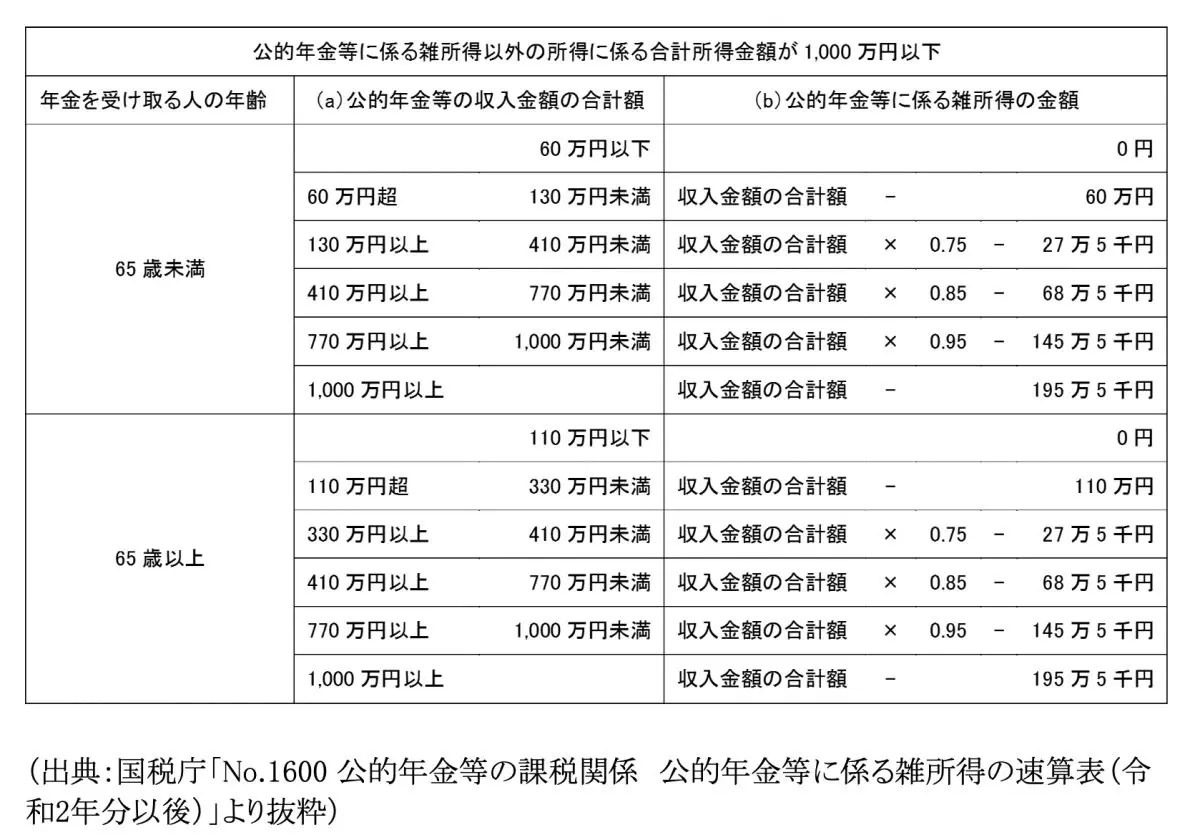

公的年金等に係る雑所得以外の所得金額が1000万円以下の場合の「公的年金等控除額」は図表1のようになります。65歳以上の方が控除額が大きくなっています。

図表1

公的年金以外の場合の計算方法

公的年金以外の場合は、下記の計算式で計算します。

「公的年金以外の雑所得の金額 = 収入金額 - 必要経費」

生命保険会社等の個人年金の雑所得は、公的年金等とは別に以下のように計算します。

「個人年金等の必要経費=その年に受給する年金の額×(払込保険料総額/年金の支払総額)」

注意点

上記の場合に注意すべき点は、雑所得の金額が25万円以上の場合、その10.21%(復興特別所得税を含みます)が源泉徴収されていることです。上記の計算式の計算より多くの税金を納めている可能性があります。

多く納め過ぎた税金は、確定申告により還付されますので、この場合は確定申告を行ってください。

また、給与所得を受け取っている場合は、雑所得を含めたそのほかの収入が20万円を超えるケースで確定申告が必要となります。 逆に、給与所得以外の所得が雑所得のみの場合、雑所得が20万円以下であれば確定申告は不要です。

いかがでしょうか、雑所得の特徴を理解して、税金を納め過ぎないように注意しましょう。

出典

(※)国税庁 法第35条≪雑所得≫関係

国税庁 No.1600 公的年金等の課税関係

執筆者:北山茂治

高度年金・将来設計コンサルタント