週3日のパートで「月給13万円」ほどですが、今年の秋から「社会保険」に加入しなければならないようです。社会保険に入ると“手取り”はいくら減りますか?

本記事では、10月からの加入対象者や社会保険の保障内容、社会保険料を差し引いた手取り額などについて紹介します。

特定社会保険労務士・FP1級技能士

短時間労働者の社会保険が拡大

2016年から段階的に進められてきた短時間労働者の社会保険適用拡大ですが、2024年10月からは対象が「従業員数(厚生年金保険の被保険者数)51人以上」の会社に広がります。

2024年10月からの加入対象者

2024年10月から社会保険に加入するのは、次のすべてに該当する人です。

・週の所定労働時間が20時間以上

・1ヶ月の給与が8万8000円以上

・2ヶ月を超えて雇用される見込みがある

・学生ではない

・特定適用事業所(従業員数51人以上の会社)で働いている

従業員数50人以下の会社については、従前どおり「週の所定労働時間および月の所定労働日数が、同じ会社で働くフルタイム従業員の4分の3以上」が社会保険の加入基準です。

社会保険加入で何が変わる?

社会保険に加入すると、新しく次のような保障が得られます。

・病気やけがで仕事を休んだときに傷病手当金を受給できる

・出産時には出産手当金を受けることができる

・将来の老齢年金が増える

・もしものときの障害厚生年金や遺族厚生年金の対象となる など

こうしてみると良いことが多いようですが、健康保険料や厚生年金保険料の負担が生じることも事実です。

社会保険加入後の手取り額

社会保険に入ると、社会保険料が給与から控除され、手取り額が減少します。どのくらい減少するのか、計算してみましょう。

社会保険料はどのくらい?

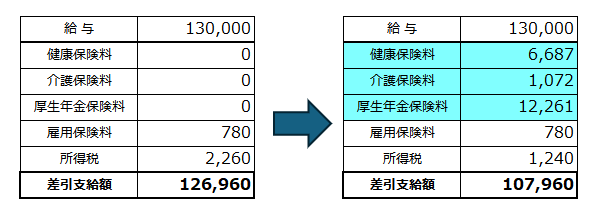

本記事タイトルの「月給13万円のパート」が社会保険に加入すると、手取り額は図表1のように変わります。

図表1

全国健康保険協会 令和6年度都道府県単位保険料率より筆者作成

図表1は、東京都の会社に勤務する40歳~64歳・被扶養者0人・通勤手当0円の従業員を想定して計算しています。

図表1の左の表が社会保険加入前、右の表が社会保険加入後です。社会保険料が控除された結果、手取り額は1万9000円減少しました。逆に所得税は1000円ほど安くなっています。給与の所得税は社会保険料を差し引いた額に課税されるからです。

「1万9000円も減ってしまうのか」と寂しい気持ちになる人もいるかもしますが、図表1の月給13万円ほどの人にとっては、逆に得になるかもしれません。

毎月の給与が13万円ということは、扶養から外れて自分で国民健康保険料や国民年金保険料を支払っていたはずです。年金保険料だけ考えても、これまでの「国民年金保険料1万6980円」が「厚生年金保険料1万2261円」に変わるのですから、逆に負担が減少し、最終的な手取り額は増えるのではないでしょうか。

一方、家族の扶養に入っていた人は、新しくかかる社会保険料の負担を重く感じるかもしれません。しかし、これまで扶養の範囲を出ないようにシフトを調整していた人は、今後はそうしたことを気にせずに働けるかもしれません。

まとめ

社会保険は、要件に該当したら強制加入になり、本人や会社の意思で止めることはできません。社会保険に入りたくない場合は、労働時間を減らすなど、加入要件に該当しないよう働き方を変えるよりないでしょう。

「社会保険料は高すぎる」と思う人もいるかもしれませんが、それでも健康保険や厚生年金保険には一定の保障がありますから、万が一のときには頼りになる存在ではないでしょうか。

出典

日本年金機構 短時間労働者に対する健康保険・厚生年金保険の適用の拡大

日本年金機構 短時間労働者に対する健康保険・厚生年金保険の適用拡大Q&A集(令和6年10月施行分)

全国健康保険協会 令和6年3月分(4月納付分)からの健康保険・厚生年金保険の保険料額表(東京都)

執筆者:橋本典子

特定社会保険労務士・FP1級技能士