話題となった「定額減税の二重取り」とは? 扶養内で働いている人の定額減税は「4万円」ではなく8万円!? いまさら聞けないその意味を分かりやすく解説

2024年7月12日の会見では、鈴木俊一財務相が「定額減税の二重取り」を容認する発言をしており、不公平な事態は実際に起こっているようです。本記事では、「定額減税の二重取り」が起こる仕組みを解説します。

2級FP技能士

定額減税とは?

定額減税とは、給与から天引きされている所得税と住民税から合計で4万円が控除される制度です。いわば、給与の手取り額を増やすことで、4万円の給付金が間接的に国民に届いているようなものです。昨今は、上昇する物価に賃金上昇が追いついていない状況になっています。そのため、政府は国民の生活を支えるために定額減税制度を打ち出したのです。

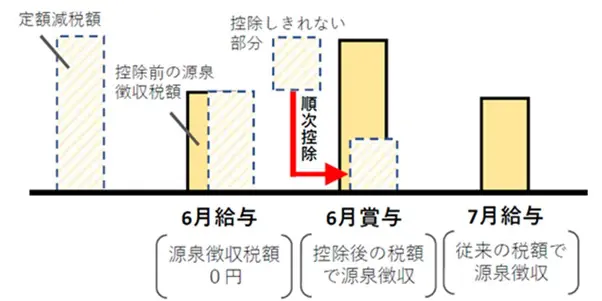

なお、定額減税は2024年6月に支払われる給与またはボーナスから適用されています。いつもより手取りが多かったのではないでしょうか。図表1のように、6月で4万円すべて控除できなかった場合、残り分は7月以降の給与から控除され、年末調整時点でも残っている場合には還付される流れとなっています。

図表1

国税庁 令和6年分所得税の定額減税について(給与所得者の方へ)

定額減税の二重取りとは?

定額減税の二重取りが起こるポイントは、「扶養」にあります。定額減税は国民1人当たり4万円の控除が受けられる制度ですが、働いていないなどの理由で税金を支払っていない人は、適用を受けることができません。

そこで、扶養者(扶養している人)が被扶養者(扶養されている人)分の定額減税も受けられる仕組みになっているのです。例えば、夫が妻を扶養している場合、夫は4万円×2人=8万円の定額減税が受けられます。

そして、会社が給与計算で定額減税を行うための扶養の確認は、年末調整や入社時に提出する「給与所得者の扶養控除等(異動)申告書」で行われるのが基本となっています。

そのため、定額減税の二重取りが起こったのです。代表的な例は、夫が正社員、配偶者が年収103万円以下のパートで働いているケースです。この場合、夫婦はそれぞれ勤務先に給与所得者の扶養控除等(異動)申告書を提出しており、夫の分には妻が扶養に入っていると記載されているでしょう。よって、夫側での定額減税は2人分の8万円で計算が行われます。

しかし、妻も給与を受け取っているため、定額減税が適用されます。年収103万円であれば、基本的に税金は発生しないので定額減税4万円は還付となるでしょう。2人家族なのに定額減税は3人分の12万円受けることになってしまうのです。

この状況を鈴木俊一財務相は、「企業や地方自治体の事務負担に配慮することも必要だ」として、やむを得ないと見解を示したのです。

定額減税の二重取りが起こるほかのケース

定額減税の二重取りは、配偶者が扶養内パートで働く人以外にも、年金を受け取りながら働いている人や、扶養内でアルバイトしている学生などに起こる可能性があります。定額減税の二重取りは、給与所得者の扶養控除等(異動)申告書に記載する内容の確認不足や誤記入、情報の誤入力、複数の所得源がある場合など、原因は多岐にわたるのです。

まとめ

定額減税の二重取りとは、その名称どおり定額減税を2人分受けることです。不公平に感じるのではないでしょうか。ただ、扶養内で働いている人が悪いわけではなく、制度に穴があったことが原因である点に注意しましょう。課税の公平をうたうのであれば、還元する際も公平にお願いしたいものですね。

出典

国税庁 令和6年分所得税の定額減税について(給与所得者の方へ)

執筆者:佐々木咲

2級FP技能士