年末調整で生命保険控除をしましたが、正直控除額がどのくらいか分かりません。保険料は月3000円ほど、年収500万円ですがどれくらい控除されるのでしょうか?

今回は年末調整の際、会社に保険料控除証明を提出してどんな効果があるのか考えていきます。

社会保険労務士。行政書士。CFP(R)。

阪神淡路大震災の経験から、法律やお金の大切さを実感し、開業後は、顧問先の会社の労働保険関係や社会保険関係の手続き、相談にのる傍ら、一般消費者向けのセミナーや執筆活動も精力的に行っている。著書は、「3級FP過去問題集」(金融ブックス)。「子どもにかけるお金の本」(主婦の友社)「もらい忘れ年金の受け取り方」(近代セールス社)など。女2人男1人の3児の母でもある。

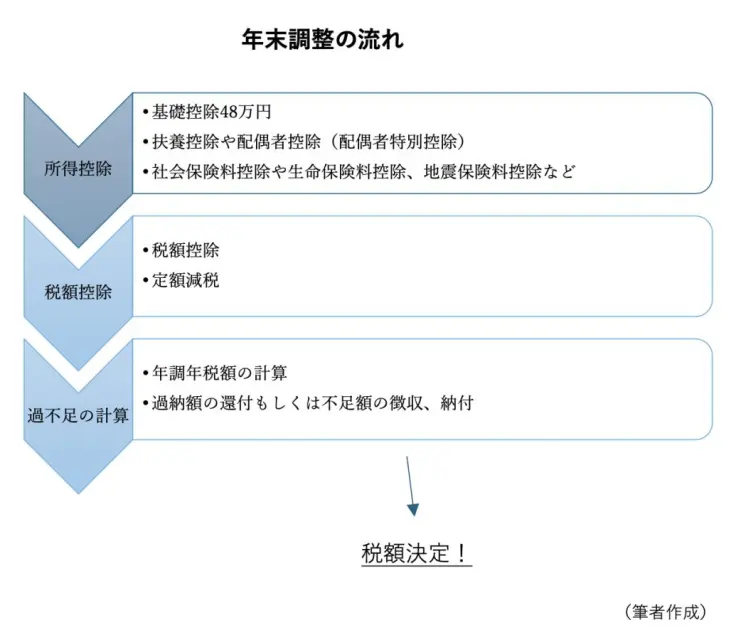

年末調整ってなんのため?

社員の給与は、毎月社会保険料や所得税などを控除されてから支給されます。そのうち、社会保険料はいったん決定されれば、給料などが変更されないかぎり、原則として保険料は変わりません。

一方、所得税は、決まった源泉徴収税額表によって計算されますので、給与によっては毎月所得税が変動することがあります。ただ、毎月所得税が源泉徴収されていても、税金の合計額は、年間の給与に対して、本来その社員が支払うべき税額と一致しないことがほとんどです。年末調整されていなければ、本来の税額よりも多く支払っている場合もあるでしょう。

「年末調整」とは扶養家族がいる、生命保険や地震保険料に加入しているなどの証明書があるなど、それぞれの現状を会社に申告することで年間の税額が精算される仕組みなのです。

生命保険料控除の仕組みとは

年末調整で控除できる「生命保険の保険料」には、条件があります。

「一般の生命保険料」「介護医療保険料」および「個人年金保険料」のいずれかに区分される保険料を、所得者本人が支払い、保険金または年金の受取人は、所得者本人または配偶者や親族の場合に生命保険料控除が適用されます。ただ、生命保険料控除の金額の計算にはルールがあります。

平成23年12月31日以前に締結した保険料契約は、「旧」契約とみなされますので、「生命保険料」と「個人年金保険料」の2つの区分です。保険料控除額の計算のためには、まず会社に提出する生命保険料控除証明書から、「新」なのか「旧」なのかを確認しましょう。

「旧」であれば、それぞれ最大5万円ずつ、「新」であれば、それぞれ最大4万円ずつ所得から控除できます。「旧」保険料は10万1円以上であれば一律5万円、「新」保険料は8万1円以上であれば、一律に4万円です。

いくら多く生命保険料を支払っても、控除額には限度額がありますから、バランスよく加入しないと効率よく生命保険料控除を利用できない点には注意しましょう。

いくら控除されるのか具体例を挙げてみよう

では、実際どれくらいの効果があるのか考えてみましょう。

まず、月3000円の支払いが、仮に「新」介護医療保険料に加入しているとして、年間保険料は3万6000円です。生命保険の契約により、割戻金や還付金があるときには差し引きますが、今回は“なし”とします。

保険料3万6000円に対して、生命保険料控除は2万8000円と計算できます。年収が500万円なら、給与所得控除後の金額は356万円です。社会保険料は仮に15%とみなして、75万円とします。

図表1

図表1の流れにより、所得控除後の給与所得356万円-基礎控除48万円-社会保険料控除75万円-生命保険料控除2万8000円=230万2000円(課税所得)

算出税額の速算表より税額 13万2700円→復興税額加算して13万5400円

もし、生命保険料がなければ、13万5500円→復興税額加算して13万8300円です(注意:通常の年末調整の方法から単純計算。定額減税は加味していません)。

実際の税軽減が「2900円だけ?」と感じる方もいるかもしれませんが、今回のようなケースは、十分に生命保険料控除を利用できていません。生命保険料は3つの区分を最大限利用すると、最大12万円となります。今回考慮していない小規模企業共済制度や地震保険料があり、ほかの控除金額があれば、さらに年税額が下がります。

今年は定額減税という恩恵がありましたが、来年は減税の恩恵はないと考えて、これからは自分ができる工夫を考えておきたいものです。

出典

国税庁 旧生命保険料と新生命保険料の支払がある場合の生命保険料控除額

国税庁 No.2260 所得税の税率

執筆者:當舎緑

社会保険労務士。行政書士。CFP(R)。