副業で「年間70万円」稼いだので確定申告の準備をしています。本業の勤務先で年末調整をしたのですが、確定申告の際に二重に課税されることはありますか?

本記事では、年末調整と確定申告の違いや年末調整後に確定申告をする場合の注意点を解説します。

FP2級・AFP、国家資格キャリアコンサルタント

そもそも「年末調整」と「確定申告」とは

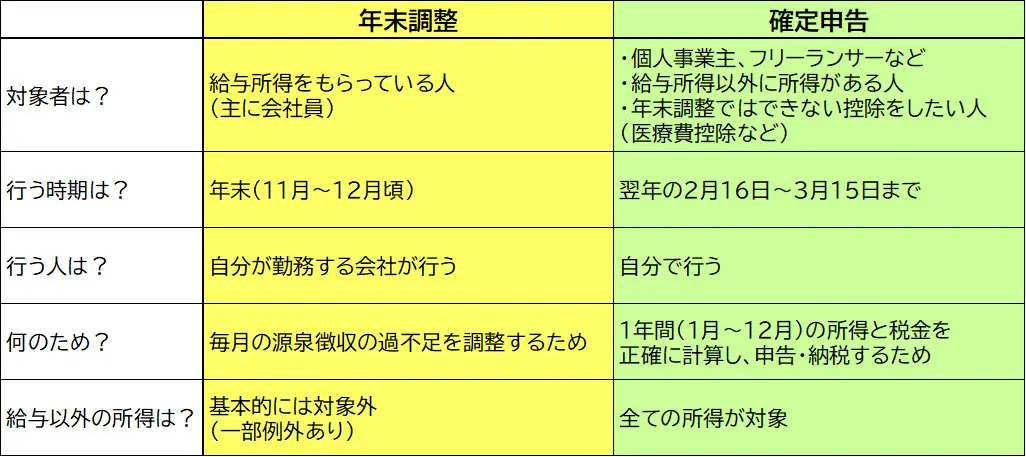

年末調整と確定申告は両方とも「所得税」に関する手続きで、1年間に稼いだ所得額から計算される所得税額を間違いなく納めるためのものです。ただ、両者には図表1のような違いがありますので、混同しないようにしましょう。

なお、曜日の関係で令和7年の確定申告時期は、2月17日(月)から3月17日(月)です。

図表1

国税庁 申告と納税より筆者作成

給与所得を得ている人は、毎月の給与から所得税が天引き(源泉徴収)されていますが、これは「源泉徴収税額表」に基づいて、概算で計算されるものです。年の途中での昇給、残業代の有無、結婚・出産などによる扶養家族の増減などによって支払うべき所得税は増減しますので、これらを正しい金額に調整することが「年末調整」の目的です。

その結果、余分に所得税を支払っている状況であれば、年末~翌年の初頭に「還付金」として給与と合わせて払い戻されることが一般的です。逆に源泉徴収された金額より本来納めるべき所得税額のほうが多い場合は、不足分の金額が給与から「追徴」されます。

一方「確定申告」は給与収入も含む全ての所得に基づいて税金を自分で計算し、税務署を通して報告をすることです。会社員(給与所得者)であっても、副業所得が20万円を超えているのであれば、全ての収入について最終的な所得金額を計算したうえで、正確な所得税額を納める必要があります。

年末調整後に確定申告をする際は、副業の収入や不動産所得など、年末調整の対象とならなかった収入をもれなく申告すること、年末調整後に発行される源泉徴収票を大事に保管すること、医療費控除や寄付金控除など、年末調整で申告できない控除も忘れずに申告することに気をつけましょう。

なお、確定申告と年末調整を両方行った場合でも、所得税を二重に取られることや控除が二重に適用されることはありません。

副業で「年間70万円」を稼いだ場合の所得税額は?

副業で年間70万円を稼いでいる人が、その副業が本業以外の企業から「給与収入」を得ている場合と、何らかの事業を行うことで「事業収入」を得ている場合では、副業収入にかかる所得税は異なることに注意が必要です。

例えば本業の給与所得が250万円である人が、副業で70万円を「全て給与収入」で得たとき、課税される所得金額は収入の10%にあたる「7万円」です(副業の給与は源泉徴収されていないとする)。

同じ70万円を事業で稼いでいた場合は、事業にかかった必要経費を全て事業収入の70万円から差し引き、残った利益が事業所得として計上されます。

例えば本業の給与所得が250万円である人が事業で70万円を稼いだ年に、必要経費が30万円かかっていた場合は、70万円−30万円=40万円が事業所得として計上され、追加で支払うべき所得金額は40万円×10%=4万円となります。

確定申告によって所得税額がどのように変わるかあらかじめ知りたい場合は、自分の副業収入はどのような形で得ているのかを確認しましょう。特に必要経費として計上できる支出がある場合は、支出の内容を記録し、確定申告の際にもれなく計上していくことが大切です。

まとめ

会社員として勤めるかたわら、何らかの副業で1月から12月までの1年間で20万円を超える収入を得た場合は、確定申告をすることが求められます。

副業収入の内容が「給与収入」なのか「事業収入」なのかによって所得税の計算方法は変わりますが、事業収入を得た場合は必ず必要経費を証明できる領収書を保管しておき、確定申告時に「必要経費」を計上することで節税に役立てましょう。

出典

国税庁 申告と納税

国税庁 No.2260 所得税の税率

国税庁 No.1500 雑所得

国税庁 No.1900 給与所得者で確定申告が必要な人

国税庁 No.2520 2か所以上から給与をもらっている人の源泉徴収

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント