「年金にも税金がかかる」というのは本当ですか? 「月20万円」受給する場合は、何割くらい引かれるのでしょう?

なお、遺族年金と障害年金は、非課税所得となりますので課税されません。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

年金収入に対する所得税

年金収入に対する所得税額の計算は、まず年金収入から公的年金等控除を差し引いた公的年金等の雑所得額を求め、そこから基礎控除や配偶者控除などの所得控除を差し引いた課税所得額に対して税率を掛けて算出します(※1)。

公的年金等の雑所得額=公的年金等の収入合計額(A)-公的年金等控除(B)

老齢年金の所得税(復興特別所得税(注1)を含む)=(公的年金等の雑所得額-基礎控除・配偶者控除などの所得控除)×税率

注1:平成25年から令和19年までは、復興特別所得税が所得税と併せて課税されます。復興特別所得税は所得税額に2.1%を掛けて計算されます(※2)。

1. 公的年金等の収入合計額

公的年金等の収入合計額には、老齢基礎年金や老齢厚生年金はもとより企業年金やiDeCoなども含まれ、それらの額を合算して計算します。

2. 公的年金等控除

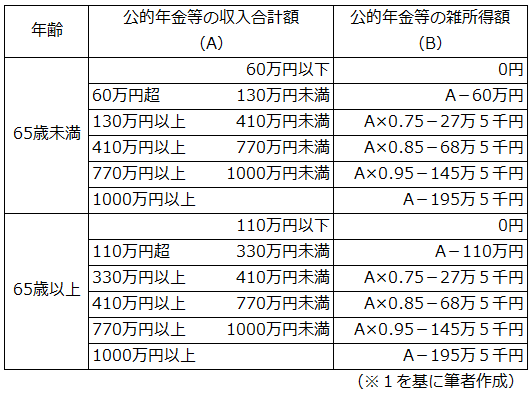

公的年金等の収入からは、必要経費に相当する公的年金等控除を差し引くことができます。公的年金等控除は、年齢と収入額により図表1-1の計算式から求めます。

基本的に、65歳未満で年金収入が130万円未満であれば控除額は60万円、65歳以上で年金収入が330万円以下であれば控除額が110万円と覚えておくとよいでしょう。なお、公的年金等に係る雑所得以外の合計所得が1000万円を超える方の計算式は図表1と異なります(※1)。

(図表1-1)

3. 所得控除の種類と控除額

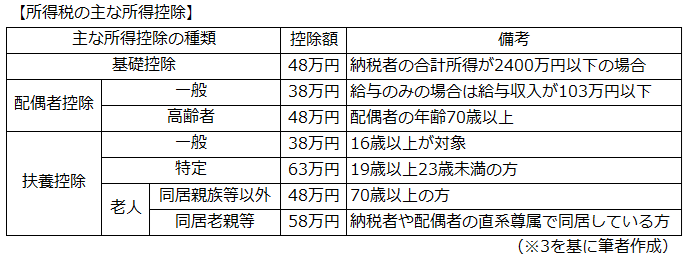

所得税の計算において、公的年金等の雑所得額から控除できる主な所得控除の種類は図表1-2のとおりです。なお、これらの所得控除以外に社会保険料控除や医療費控除などがあります(※3)。

(図表1-2)

基礎控除は、納税者本人の合計所得額が2400万円以下であれば48万円を控除できます(※4)。

配偶者控除は、納税者と生計を一にしている配偶者(内縁関係は非該当)の合計所得が48万円以下(給与収入だけの場合は給与収入が103万円以下)である場合に38万円を、配偶者の年齢が70歳以上の場合は48万円を控除することができます。

なお、合計所得が48万円を超えた配偶者に対しては、合計所得が133万円になるまで配偶者特別控除が設けられており、38万円から3万円の範囲で控除することができます(※5)。

扶養控除は、配偶者以外の親族で、納税者と生計を一にしている合計所得金額が48万円以下の方が該当し、被扶養者の種類に応じて図表1-2の控除額が控除されます。なお、16歳未満の児童は控除の対象とはなりません(※6)。

4. 所得税の税率

所得税は、公的年金等に加えて給与や事業で得た所得を合計して課税されます。所得税額は、所得控除後の課税所得(1000円単位)に5%から45%の7段階に区分された税率を掛けて算出されます(※7)。

課税所得の金額が1000円以上194万9000円までであれば所得税の税率は5%になり、これに復興特別所得税率2.1%を合わせて計算しますので、課税所得に5.105%を掛けた額が所得税として課税されます(※2、7)。

老齢年金に対する住民税

ここからは、東京都の例を基に個人住民税(以下、「住民税」)について解説します。住民税は、前年の所得金額に応じて課税される所得割と、定額で課税される均等割から構成されています(※8)。

住民税=所得割額+均等割額-調整控除額(注2)

所得割額=課税所得額×住民税率

注2:所得税と住民税の人的控除額の差に基づく負担増を調整するための控除で、一般的には1人当たり2500円になります。

1. 課税所得額

住民税における公的年金等の課税所得額は、所得税と同様に公的年金等収入から公的年金等控除と所得控除を差し引いて計算されます。公的年金等控除の額は、所得税と同様の条件で年齢に応じて同額が控除されます。

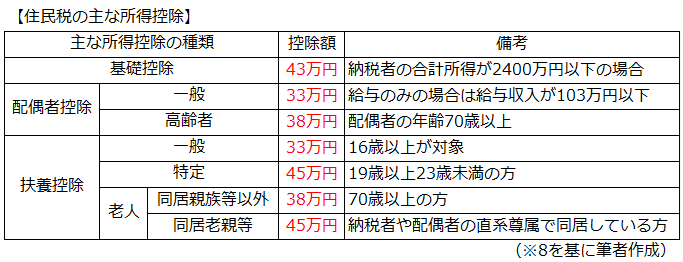

所得控除については、主な項目は所得税と同様ですが、控除額は所得税と異なり図表2のとおりとなります。

図表2

2. 所得割額と住民税率

所得割の住民税率は、市区町村民税6%と都道府県民税4%を合わせた10%となり、課税所得に住民税率10%を掛けて所得割額が算出されます。なお、税率は居住する地域により異なります。

3. 均等割額

均等割額は、定額で市区町村民税3000円、都道府県民税1000円に森林環境税1000円を合わせて、1世帯当たり5000円が徴収されます。なお、税額は、居住する地域により異なります。

4. 住民税が非課税となる条件

(1)所得割・均等割ともに非課税

以下のいずれかに該当する場合は、所得税・均等割ともに非課税となります。

1)生活保護による生活扶助を受けている方

2)障害者・未成年者・寡婦またはひとり親で、前年中の合計所得金額が135万円以下(給与所得のみの場合は年収204万4000円未満)の方

3)前年中の合計所得金額が以下の金額以下の方(東京23区内の場合)

・同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+31万円以下

・同一生計配偶者または扶養親族がいない場合

45万円以下

(2)所得割のみ非課税

前年中の総所得金額等が以下の金額以下の方(東京23区内の場合)

・同一生計配偶者または扶養親族がいる場合

35万円×(本人・同一生計配偶者・扶養親族の合計人数)+42万円以下

・同一生計配偶者または扶養親族がいない場合

45万円以下

月額20万円の老齢年金から源泉控除される税金額

65歳以上で年金収入が月額20万円(公的年金等の収入240万円)の方を例に、所得税と住民税を計算してみましょう。

この場合、公的年金等の雑所得額は、240万円から公的年金等控除額110万円を差し引いた130万円となります。なお、ここでは、社会保険料控除などは考慮しないで計算することとします。

1. 単身世帯のケース

単身世帯であれば、控除できる所得控除は基礎控除48万円(住民税43万円)のみですので、課税される雑所得額は82万円(住民税87万円)となります。これに税率を掛けて税額を算出します。

課税される雑所得額=240万円-110万円-48万円(住民税43万円)

所得税額=82万円×5.105%=4万1861円

住民税額=87万円×10%+5000円-2500円=8万9500円

したがって、240万円の年金から所得税と住民税が差し引かれ、手取り額は226万8639円(5.5%減)となります。

2. 夫婦世帯のケース

70歳未満の配偶者がいる場合は、基礎控除に加えて配偶者控除38万円(住民税33万円)を受けられるため、所得控除額は86万円(住民税76万円)となり、課税される雑所得額は44万円(住民税54万円)となります。これに税率を掛けて税額を算出します。

課税される雑所得額=240万円-110万円-48万円(住民税43万円)-38万円(住民税33万円)

所得税額=44万円×5.105%=2万2462円

住民税額=54万円×10%+5000円-2500円×2人=5万4000円

従って、240万円の年金から所得税と住民税が差し引かれ、手取り額は232万3538円(3.2%減)となります。

まとめ

老齢基礎年金や老齢厚生年金はもとより、企業年金やiDeCoにも所得税と住民税が課税され、支給される年金から源泉徴収されます。これらの公的年金等には、年齢に応じて公的年金等控除額が定められており、一般的に65歳未満で60万円、65歳以上で110万円が控除されます。

月額20万円の老齢年金を受給されている方は、単身世帯で5.5%、夫婦世帯で3.2%程度の税金が徴収されます。なお、税金の他にも健康保険料や介護保険料などの社会保険料が徴収されますので、手取り額は1割程度減るものと認識しておくとよいでしょう。

出典

(※1)国税庁 タックスアンサー No.1600 公的年金等の課税関係

(※2)国税庁 タックスアンサー No.1000 所得税のしくみ

(※3)国税庁 タックスアンサー No.1100 所得控除のあらまし

(※4)国税庁 タックスアンサー No.1199 基礎控除

(※5)国税庁 タックスアンサー No.1191 配偶者控除

(※6)国税庁 タックスアンサー No.1180 扶養控除

(※7)国税庁 タックスアンサー No.2260 所得税の税率

(※8)東京都主計局 個人住民税

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士