【年末調整】「19~22歳の子ども」がいる人は要注意!「去年と同じでしょ?」と思っていると、大変なことに!? 新設された“特定親族特別控除”の注意点を解説

本記事では特定親族特別控除の概要や控除額、利用する際の注意点などを解説します。

2級ファイナンシャルプランニング技能士

特定親族特別控除とは

特定親族特別控除とは、大学生年代の子どもがアルバイトなどで働きやすくなる施策です。同一生計の19歳以上23歳未満の親族で合計所得が58万円超123万円以下(収入が給与のみなら123万円超188万円以下)の場合が該当します。

これまでも特定扶養親族によって、年間63万円の控除が受けられていましたが、年間所得の上限が48万円(給与収入のみなら103万円)以下まででした。この金額を超えると控除が受けられなくなり手取りが減少するため、上限額を超えないようにアルバイトを控えていた人もいたでしょう。

その一方で、私たちの社会は労働力不足に悩まされています。そこで、不要な労働制限を防ぐことで労働力不足を補う目的や、大学生年代の子どもをもつ世帯の税負担軽減を目的に、特定親族特別控除が創設されました。

特定親族特別控除で控除される金額

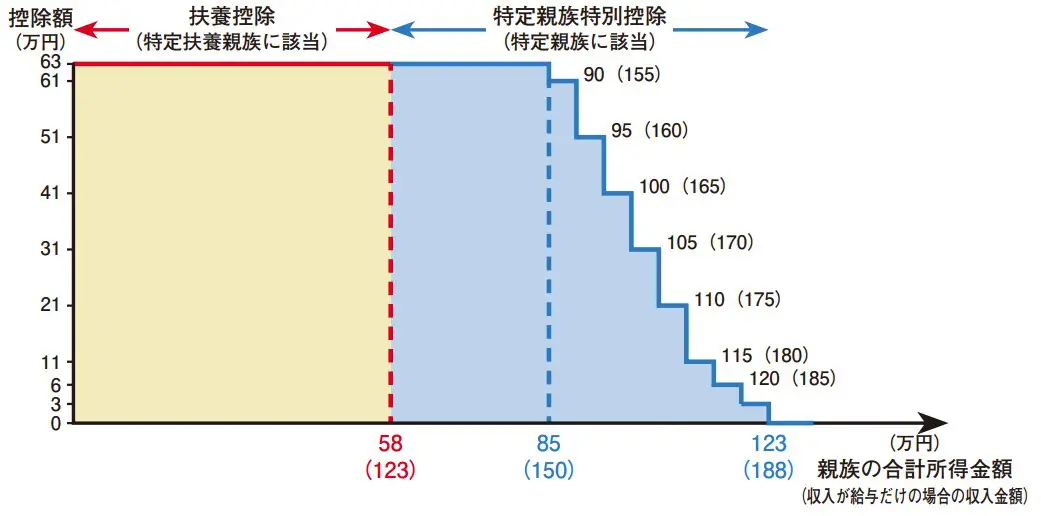

特定親族特別控除は子どもの所得によって図表1のように控除額が変動します。

図表1

国税庁 「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より筆者作成

図表1のみだと分かりにくいため、図表2も参考にしてください。

図表2

国税庁 「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」より引用

図表2を見ると分かるように、所得が85万円を超えると少しずつ控除額が減っていき、188万円を超えると控除額が0円になる仕組みです。

なお、所得が58万円以下の場合は特定親族特別控除には該当しませんが、扶養控除の特定扶養親族に該当するため、63万円の控除が受けられます。

特定親族特別控除で注意すべき点

特定親族特別控除で注意しなければならない点をいくつか紹介します。

社会保険の特定扶養親族との違いを理解しておく

社会保険にも「特定扶養親族」がありますが、今回解説している「特定親族」とは似ているようで別物です。社会保険の特定扶養親族は、19歳以上23歳未満で年収が150万円未満なら、親の社会保険の扶養に入れるものです。

特定親族特別控除では、給与収入のみで188万円までなら控除を受けられます。しかし、社会保険の特定扶養親族は所得が150万円を超えると、国民健康保険や勤務先の社会保険に加入しなければならなくなるため注意が必要です。

所得が一定以上になると所得税などを支払う必要がある

所得が一定以上になると、子ども本人が所得税や住民税を払わなければならなくなります。

所得税は給与収入のみなら160万円、住民税は所得45万円(給与収入のみなら110万円)超から必要です。所得金額がこれらの金額をわずかに上回る場合などでは、手取りが減るケースもあるため、実際の手取りを事前に計算してみることをおすすめします。

まとめ

2025年12月に施行される改正で、特定親族特別控除が創設されます。大学生年代の子どもを扶養にする場合、これまでよりも所得要件が緩和されるものです。そのため、今後は子どもがより柔軟に働けるようになるでしょう。

一方で一定以上の収入があると、所得税の控除以外に健康保険の扶養や、子ども本人の所得税や住民税にも影響が出てきます。そのため、どのくらいの収入を得るともっともパフォーマンスが良くなるか、あらかじめシミュレーションしておくことが大切でしょう。

出典

国税庁 「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

日本年金機構 19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります

執筆者 : 山根厚介

2級ファイナンシャルプランニング技能士