「年収550万円」で、ふるさと納税の上限“約7万円”のはずが「2万円」もオーバーしていた! 今から修正して取り戻す方法はありますか?“来年の税金”はどうなるのでしょうか?

特に、年収や控除の状況によって上限が変わるため、うっかりオーバーしていたという失敗は珍しくありません。寄附後に気づいた場合、「オーバーした分を取り消しできる?」「来年の税金はどうなる?」と不安になる人も多いでしょう。

本記事では、ふるさと納税の上限オーバーに気づいたときの対応策と、翌年以降の再発防止策を整理します。

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

目次

ふるさと納税の上限を超えるとどうなる? 取り消し不可の理由と2万円オーバーの影響とは

ふるさと納税は、寄附後に「やっぱり減らしたい」といった修正が原則できない仕組みとなっています。これは、地方自治体が寄附金を受領した時点で返礼品の手配や財源計画が動くためで、制度上、取り消しや減額は認められていません。

上限を超えた場合はどうする?

上限額を超えた部分は、控除されずに自己負担となります。例えば、本来の控除上限が7万円だったところに9万円寄附した場合、この差額2万円は翌年の住民税で調整されません。

なお、ふるさと納税の控除上限は、以下の計算式で判断します。

年間の寄附額-2000円≦(所得税+住民税の控除可能額)

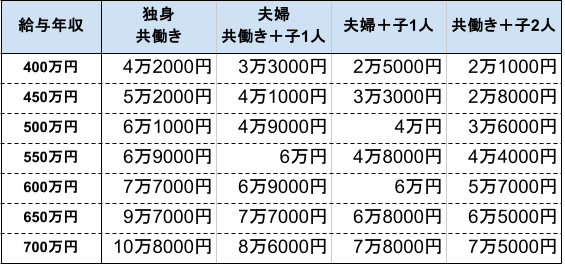

このため、所得や扶養家族の人数、社会保険料の額によって上限は大きく変動します。年収550万円・独身・会社員の場合、ポータルサイトが提示する目安は6~7万円前後ですが、住宅ローン控除や保険料控除、副業収入などによって実際の上限は前後します。年収ごとの目安の上限額は図表1のとおりです。

図表1

総務省 全額控除されるふるさと納税額(年間上限)の目安より筆者作成

上限オーバーに気づいたときにできる対策

上限を超えた寄附は取り戻せませんが、課税所得を下げることで控除枠をわずかに広げられる可能性があります。

医療費控除・社会保険料控除などで所得を調整する

医療費控除や社会保険料控除は、確定申告で申請により課税所得を下げることが可能です。課税所得が減ると住民税・所得税の控除枠が広がり、超過分の一部を吸収できる可能性があります。ただし、医療費が10万円を大きく超えない場合は効果が限定的で、上限をオーバーした金額が大きくなるほど、還付される金額の割合は小さくなります。

副業の経費を見直し課税所得を下げる

副業収入がある場合、必要経費を正しく計上することで所得が下がり、控除枠が広がることがあります。特に雑所得・事業所得であれば、家事按分や通信費、消耗品費など経費の見直しが有効です。ただし、根拠のない経費計上は認められないため、注意が必要です。

住民税の特例控除の仕組みを理解しておく

ふるさと納税は、所得税控除、住民税の基本控除、住民税の特例控除の3段階で行われます。寄附額から2000円を引いた金額がそれぞれに適用されますが、年間の控除上限は「住民税特例控除」によって制限されます。

特に、住民税の特例控除には所得割額の2割までという上限が定められ、課税所得の低い年ほど控除額が足りなくなり、上限オーバーが起こりやすくなるため注意が必要です。年収が下がった年などもオーバーしやすくなるため、翌年の住民税決定通知で負担額を確認するようにしましょう。

翌年以降の再発防止策

翌年に同じ失敗を防ぐには「年収だけで上限を判断しない」ことが重要です。

控除額が変動すると上限も変わる

控除上限額は、住宅ローン控除、配偶者控除、生命保険料控除、iDeCo(個人型確定拠出年金)などの控除額によって変わります。特に住宅ローン控除は初年度の減税額が大きいため、上限が数万円減るケースもあります。ポータルサイトのシミュレーションでは、控除額を細かく入力するほど正確になります。

年末にまとめて寄附しない

年末に一気に寄附すると、年収や控除の最終値が読めず計算ミスが発生しやすくなります。夏から秋の段階でシミュレーションを行い、年末は微調整だけにすることで失敗が減ります。

上限額をオーバーしないため寄附の計画は早めに立てよう

ふるさと納税は魅力的な制度ですが、控除上限を超えると「超えた分は全て自己負担」というルールがあります。年収550万円の場合でも、控除の状況によって上限は6~7万円と幅があり、思い込みで寄附すると今回のように2万円オーバーに陥ることがあるため注意してください。

寄附後に取り消すことはできませんが、医療費控除や副業の経費整理などで課税所得を下げれば、負担を一部軽減できる可能性があります。オーバーしてしまった場合、翌年は控除額も含めた正確なシミュレーションを行い、早めに寄附計画を立てることが再発防止の鍵です。

出典

総務省 ふるさと納税の仕組み

総務省 全額控除されるふるさと納税額(年間上限)の目安

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー