今年の年末調整、何が変わる? 「戻ってくる額」が増える人・減る人の違いとは

今回は、令和7年の税制改正の概要について説明し、減税の恩恵を受ける人と受けない人について詳しく解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

令和7年税制改正の概要

令和7年度の税制改正では、個人所得税において以下記載する各種控除額が見直されました。ただし施行は令和7年12月1日で、現在給与などから源泉されている税額は従前の額となっており、年間の所得状況によっては年末調整で還付される可能性があります(※)。

1. 基礎控除の引き上げ

物価上昇に対応するため、納税者本人の基礎控除額が最高48万円から58万円に引き上げられるとともに、低・中所得者の税負担を軽減するため所得階層に応じて最高37万円が上乗せされました(図表1)。

図表1

2. 給与所得控除の最低保証額の引き上げ

物価上昇への対応に加え、就業調整にも配慮するため、給与収入から控除できる給与所得控除額が55万円から65万円へ10万円引き上げられました(図表2)。

図表2

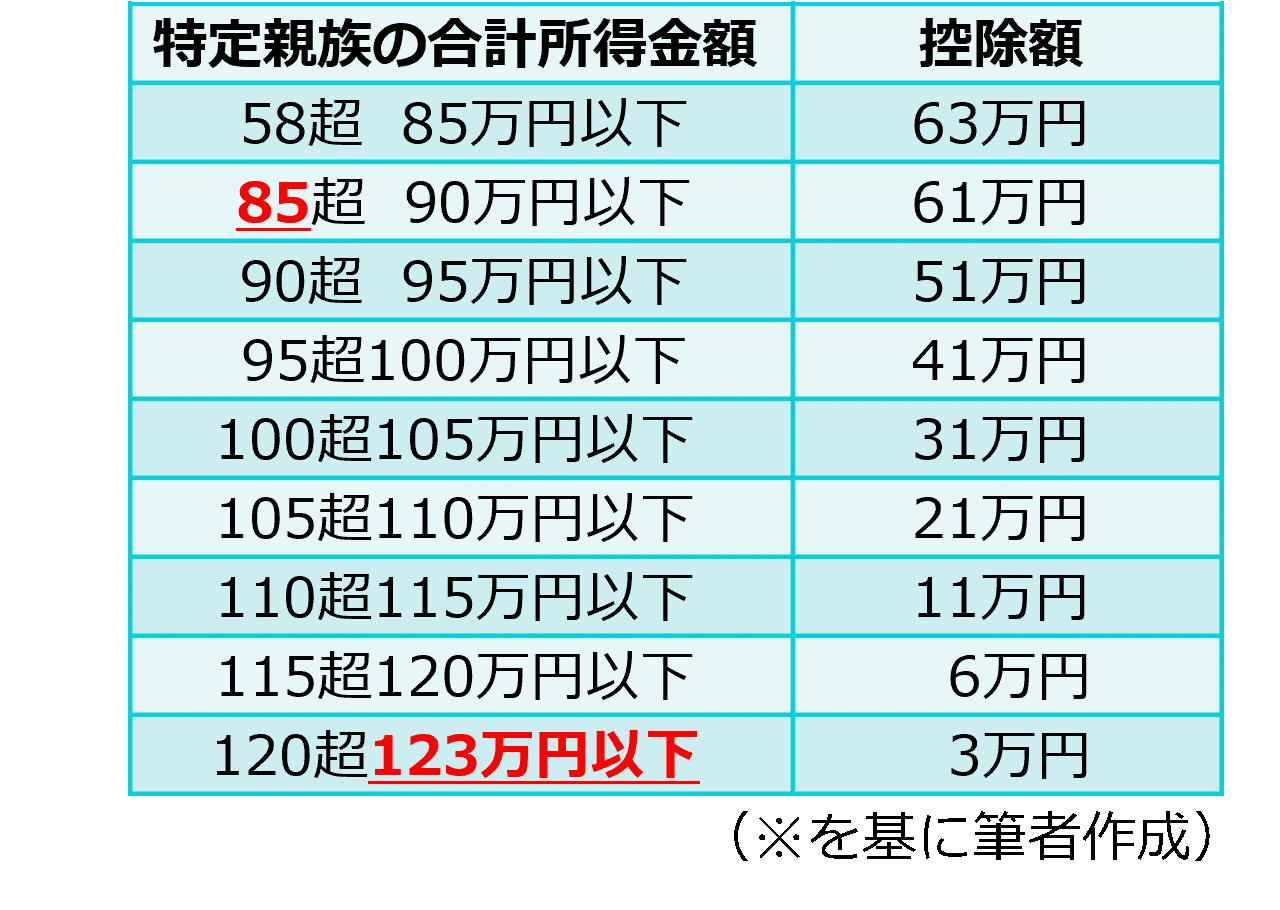

3. 大学生年代の子の親への特別控除の創設

人手不足の状況下で大学生アルバイトが就業調整せずに働けるよう、親の所得から控除できる特定扶養控除の制度を見直し、特別控除が新設されました。

これにより、アルバイトをする大学生(19歳以上23歳未満)の合計所得金額が85万円(給与収入150万円相当)までであれば、親は特定扶養控除(63万円)の所得控除を受けられるようになりました。また、所得が85万円を超える場合でも、控除額が段階的に逓減する仕組みになりました(図表3)。

図表3

年末調整で戻ってくる額が増える人

令和7年度の税制改正によって減税される可能性の高い人は、以下のとおりです。

1. 所得が少ない人

所得が2350万円以下の人は、基礎控除額が48万円から58万円に引き上げられたことにより税金が還付されます。特に、所得が655万円以下の人は控除額が大きいため、還付額も多くなります。

2. 給与収入が少ない人

給与収入が190万円以下の人は、給与所得控除が55万円から65万円に引き上げられたことにより税金が還付されます。

3. 特定扶養親族がいる人

19歳以上23歳未満の特定扶養親族がアルバイト収入を得ている場合、特定親族特別控除が新設により、これまで子の所得が85万円を超えて特定扶養控除を受けられなかった人も控除の適用を受けられるようになり、税金が還付されます。

年末調整で戻ってくる額が増えない人

令和7年度の税制改正によって減税される可能性が低い人は、以下のとおりです。

1. 所得が多い人

所得が2350万円を超える人は基礎控除額が従来どおりであるため、今回の税制改正の恩恵を受けられません。

2. 給与収入が多い人

給与収入が190万円を超える人は給与所得控除額が従来どおりのため、今回の税制改正による影響を受けません。

3. 特定扶養親族がいない人

19歳以上23歳未満の特定扶養親族がいない場合、またはアルバイトをしていない、あるいは所得が85万円以下の場合は特定親族特別控除の対象外となるため、今回の改正による恩恵を受けられません。

まとめ

令和7年度の税制改正では、納税者本人の基礎控除額および給与所得控除額が引き上げられるとともに、19歳以上23歳未満の特定扶養親族を対象とした特別控除が新設されました。

この減税制度は令和7年12月1日に施行され、同年12月の年末調整から適用されます。したがって、年間の所得や給与収入が少ない方、アルバイトをしている大学生がいるご家庭は、年末調整に必要な書類の提出漏れがないよう注意しましょう。

出典

(※)財務省 令和7年度税制改正

執筆者 : 辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士