所得税と住民税 課税の仕組みとその計算方法(その2)

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

給与所得に関する住民税の課税の仕組み

住民税の課税の仕組みも大枠では所得税と同様です。どこが違うかに絞って説明したいと思います。

(A)収入

(B)給与所得控除(収入から差し引かれる金額)

(C)所得金額

(D)所得控除(所得から差し引かれる金額)

(E)課税所得金額

(F)住民税額(所得割、均等割、調整控除)

まず、収入(A)-給与所得控除(B)=所得金額(C)の考え方は同じです。また、収入から給与所得控除を計算する方法も所得税の場合と同じなので、所得金額は所得税と住民税で一致します。

所得税の計算の仕組みと異なるのは、所得控除、課税所得金額、住民税額(所得割、均等割、調整控除)です。

所得税の計算と住民税の計算の違い

(1)所得控除額の違い

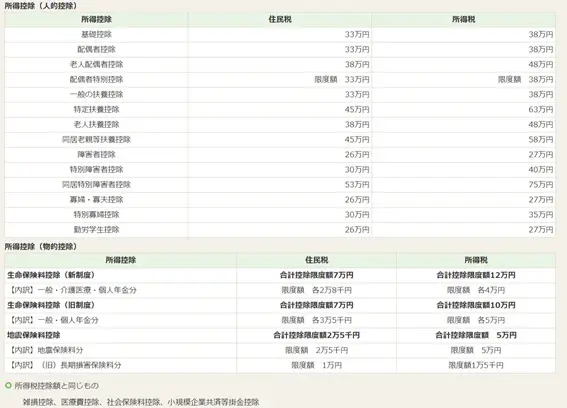

所得税の計算との第一の相違点は、所得控除額の違いです。

例えば、練馬区ホームページに記載された表のように、所得税と住民税では所得控除額がそれぞれで違います。所得控除額は、住民税の方が所得税より小さく設定されているので、課税所得金額は住民税の方が大きくなります。

※練馬区「住民税と所得税の違い」より抜粋

(2)住民税額(所得割、均等割、調整控除)の種類と税率の違い

住民税には3種類あります。所得割、均等割、調整控除です。

1.所得割

所得割が、所得税の所得税額に相当するものです。違いは、超過累進税率ではなく、一律10%となっていることです。所得割の金額は課税所得金額と比例はしますが、所得税額のように指数級数的には大きくなりません。所得割の内訳は都道府県民税4%、市町村民税6%となっています。

2.均等割

均等割は課税所得金額に関係なく、すべての住民一律に課税されます。標準税額は、都道府県民税が3500円、市町村民税が1500円の合計5000円となります。標準税額とは少し異なる自治体もあります。

3.調整控除

調整控除とは、所得税と住民税の間の人的所得控除額(配偶者控除など)の差を調整するためのものとなっています。所得割と比べると、均等割と調整控除は金額的に大きくないため、おおまかに見て、住民税は課税所得の10%と考えて問題ないでしょう。

住民税における税額控除

もう一つ付け加えると、住民税にも税額控除があります。最も一般的なものは、ワンストップ特例を利用した場合のふるさと納税における住民税における税額控除です。

ふるさと納税は、寄付金マイナス2000円が所得税および住民税から還付または減額される仕組みになっており、その金額の主要な部分は住民税の税額控除で賄われています。

まとめ

住民税の課税の仕組みを解説しました。その3では、年収600万円の給与所得者を想定して、税額計算のシミュレーションをしてみたいと思います。

[出典]

練馬区「住民税と所得税の違い」

練馬区「調整控除」

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー