不動産を売却する場合、どんなときにどんな税金がかかるの?

転勤に伴ってこれまで住んでいたマイホームの売却を検討されている方や、住み替えのために売却を考えている方もいるでしょう。不動産を売却して利益が出る場合の税金には、注意しておく必要があります。条件によっては、税金を軽減できる特例制度などが使えることもあります。

今回は、個人が居住用の不動産を売却した際の税金について解説します。

ファイナンシャル・プランナー(CFP®)、上級相続診断士、宅地建物取引士、宅建マイスター、西山ライフデザイン代表取締役

http://www.nishiyama-ld.com/

「円満な相続のための対策」「家計の見直し」「資産形成・運用アドバイス」のほか、不動産・お金の知識と大手建設会社での勤務経験を活かし、「マイホーム取得などの不動産仲介」「不動産活用」について、ご相談者の立場に立ったアドバイスを行っている。

西山ライフデザイン株式会社 HP

http://www.nishiyama-ld.com/

目次

どんな税金がかかるのか

まず、不動産を売却した場合にかかる税金はどんなものがあるか確認しましょう。

■所得税・住民税

不動産を取得したときよりも高く売却できたときには、その利益の部分に対し所得税・住民税がかかります。ただし、単純に物件価格だけの比較ではなく、取得や売却のためにかかった費用なども考慮します。税率は保有期間によって異なります。

■登録免許税

不動産を取得したときには、買主がその権利を第三者に対して主張できるように登記します。売却の際には所有権移転登記にかかる登録免許税はありませんが、売却する不動産に抵当権の設定登記が残っている場合は、抵当権を抹消する必要があり、その際に登録免許税がかかります。

■印紙税

不動産売買契約を締結するときには契約書を作成します。契約書にはその契約金額に応じた収入印紙を貼付が必要です。通常、契約書は売主・買主それぞれが保有するため2部作成しますので、契約書に貼付する印紙も売主・買主がそれぞれ負担するのが一般的です。

■固定資産税・都市計画税

固定資産税と都市計画税は不動産を保有している間、毎年課税されるものです。しかしこの税金は「1月1日時点の所有者」に課税されるため、その年の途中で所有者が変わった場合でも売主が支払うことになりますので、引き渡し時に買主との間で清算を行います。

売却益が出たら「所得税・住民税」がかかる

不動産の売買で所得税がかかるのは「利益が出た場合」のみです。購入した価格よりも売却価格の額が少なかった場合には所得税はかかりません。

所得税がかかるかを判定するためには、下記の式でその利益の額、すなわち「課税譲渡所得金額」を算出します。

■課税譲渡所得金額 = 譲渡価額 - 取得費 ― 譲渡費用 - 特別控除

「譲渡価額」は、不動産の売却価格です。

「取得費」は、その不動産を購入したときの価格のほか、購入時の仲介手数料、購入時の契約書に貼付した印紙税、登記にかかった登録免許税や司法書士に支払った報酬、不動産取得税などを含むことができます。建物がある状態で購入し、居住することなくその建物を解体して新しい建物を建てた場合などではその解体費用なども含むことができます。

一方、建物は経年劣化し、その分価値が下がると考えられますので、減価償却を考慮する必要があります。減価償却率は建物の構造によっても異なりますので、税務署や不動産業者に確認してください(土地には減価償却はありません)。

建物購入時の価格といってもその当時の契約書などが残存しておらず、取得費が分からないというケースもあるでしょう。その場合には譲渡価格の5%を取得費にできます。バブル期に購入したような物件は当時より価格が下がって、売却損が出ることもありません。取得費が分かる書類は大切に保管しておきましょう。

「譲渡費用」は、その不動産を取得するためにかかった費用のことです。仲介手数料、契約書に貼付した印紙税などのほか、売却のために行った測量費用、広告宣伝費。建物を解体し更地で売却するようなケースでは、その解体費用などを含めることができます。

「特別控除」は国の政策上受けられる特例です。現在、一定の条件を満たす居住用不動産を売却した際の3000万円の特別控除、特定住宅地造成事業等のために土地を売却した場合の1500万円の特別控除などがあります。

保有期間によって所得税の税率が変わる

課税譲渡所得金額がプラスだった場合には所得税がかかりますが、その税率は保有期間によって異なります。

一般的には「保有期間が5年超か、5年以下か」で長期か短期かを区分するといわれますが、正確には「不動産を譲渡した年の1月1日時点で所有期間が5年を超える場合は長期、5年以下の場合は短期」となるので注意が必要です。

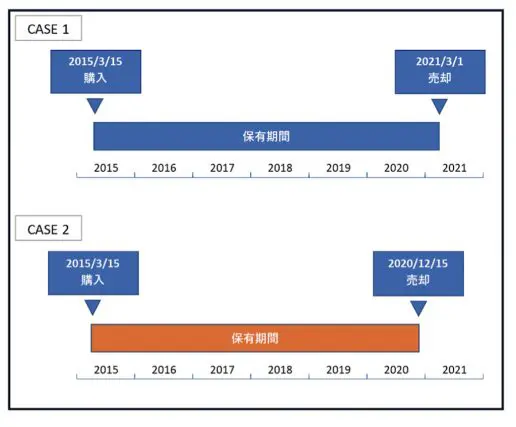

下の図で確認してみましょう。

CASE1、CASE2とも購入したのは2015年3月15日。売却した時期はCASE1では2021年3月1日、CASE2は2020年12月15日です。いずれも保有期間は5年を超えています。

しかし、「不動産を譲渡した年の1月1日時点で5年を超えているか否か」が判定基準になります。CASE1では2021年1月1日時点ですでに5年を超えていますので長期譲渡所得ですが、CASE2の判定基準日は2020年1月1日時点となるため、5年に達しておらず、短期譲渡所得の扱いとなります。

長期・短期譲渡所得のそれぞれの税率は

●長期譲渡所得:課税譲渡所得金額×20.315%(所得税15.315%、住民税5%)

●短期譲渡所得:課税譲渡所得金額×39.63%(所得税30.63%、住民税9%)

となります(「特別復興所得税」(所得税額の2.1%)を含んでいます)。

譲渡所得がある場合には、売却した翌年の確定申告期間中に税務署に申告し、税金を納付する必要があります。

登録免許税(所有権移転登記の費用負担はないが…)

不動産を取得するときには所有権移転登記、ローンを利用する場合には抵当権設定登記などが必要になりますが、これらは買主が費用を負担します。

不動産を売却するとき、所有権を移転するだけであれば売主に負担はありませんが、金融機関などの抵当権設定登記が残っている場合には、売主は所有権を移転する前に「抹消登記」が必要になり、売主はこの費用を負担する必要があります。

まだローンの返済途中でも売却する場合もあるでしょう。また、抵当権の登記はすでに返済が完了している場合でも残っている場合があります。ローンが残っている場合には一括返済をしてローンを完済しないと金融機関は抵当権の抹消に応じてくれません。

不動産を売却した資金で完済しようと考えている場合には事前に抵当権抹消登記を行うことができません。この場合は、不動産の引渡(決済)手続きの場に司法書士が立ち会い、抵当権抹消登記と所有権移転登記を同時に行うように指示します。

通常、不動産の売買契約と引渡手続きは別の日に設定することが多いです。契約は当事者(売主・買主と仲介業者)のみで行うことができますが、引き渡しは残代金の支払いと同時に行うため、金融機関で行うのが一般的です。

印紙税(契約書には印紙が必要)

不動産の場合、契約金額が大きくなりがちなことや、のちのトラブルを防止する観点から契約の条件をしっかり定め、合意した証として必ず売買契約書を作成します。その契約書には契約金額に応じた印紙を貼付する必要があります。通常、契約書は売主・買主双方が本書を一部ずつ保有するため、2通作成し、それぞれに定められた金額の印紙を貼ります。

現在、不動産取引にかかる印紙税額は軽減措置が適用されています。

固定資産税・都市計画税(保有しているときにかかる税金だが…)

固定資産税・都市計画税は毎年1月1日現在の土地・家屋の所有者として、固定資産課税台帳に登録されている人に対して課税されることになります。

このため、年の途中で不動産を売却した場合には、保有期間に見合った税額を日割りで計算し、不動産の引渡時に清算するのが一般的です。売却の際にはすでに売主が支払った、あるいは支払う予定の税額のうち、譲渡した後の期間分相当額を買主から売主に支払います。

地域によっては商慣習が異なる可能性もあります。実際に売却する際にはその地域の不動産業者に確認しましょう。

税金以外の費用

不動産の売却の際には、税金以外にもかかる費用があります。主なものは下記の2つです。

■司法書士報酬

登記は司法書士に手続きを依頼することが一般的ですので、司法書士への報酬とそれにかかる消費税も必要になります。

■仲介手数料

不動産の売却は不動産業者に媒介を依頼するのが一般的です。契約が成立した際には仲介手数料を支払います。仲介手数料は宅建業法第46条で「宅建業者は国土交通大臣の定める額を超える報酬を受けてはならない」と定められています。また、この報酬には消費税もかかります。

このほかにも、売却前に測量や境界確認などが必要になることがあります。また、最近ではインスペクション(建物調査)などを行うこともあります。売却の対象となる不動産によって必要な費用も異なりますので、事前に確認しておきましょう。

税金を軽減する特例

これまで見てきたように、利益が出た場合には所得税・住民税がかかりますが、一定の条件に適合した場合にその税額を軽減する特例が設けられています。特例には下記のようなものがあります。

●居住用財産を譲渡した場合の3000万円の特別控除の特例

●被相続人の居住用財産に係る譲渡所得の特別控除の特例

●所有期間が10年を超える居住用財産を譲渡した場合の軽減税率の特例

●特定の居住用財産の買い替え特例

適用の期間や条件などが細かく定められています。税務署や国税庁のホームページ(タックスアンサー)などで確認してください。

まとめ

不動産を売却した際には必ずかかる税金と、利益が出た場合にのみかかる税金があることをお分かりいただけたかと思います。ここ数年、東京圏ではマンションの価格は上がっており、住み替えなどで売却される場合には譲渡益が出ることも珍しくありません。

保有期間によって所得税の額は大きく異なり、あと少し先に売却していたら税金が半分近くまで少なくできた、などいうことも起こりえます。

一方で、マイホームを売却する場合、一定の条件を満たせば「居住用財産を譲渡した場合の3000万円の特別控除の特例」を受けることも可能です。特例の適用条件なども十分に確認していただければと思います。

(参照)国税庁「タックスアンサー」

執筆者:西山広高

ファイナンシャル・プランナー、宅地建物取引士、宅建マイスター(上級宅建士)、上級相続診断士、西山ライフデザイン代表取締役