しかし、一括投資にしろ、分割投資にしろ、どちらが良いという答えはありません。どちらの方法をとるにしても、それぞれのメリット・デメリットを知ることが大切です。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

一括投資のデメリット、分割投資のメリット

最近は、iDeCoやつみたてNISAの影響もあり、分割投資が主流になってきたように思います。積立ながら資産運用を行うことで、長期的に見て安定的な資産形成ができると言われています。それは、将来の投資信託の価格がいくらになるのか、誰にもわからないという理由からです。

たとえば、あなたがパン屋さんだとしましょう。クロワッサンを作るのに、バターを5個買います。バターの値段は、今日は1個100円です。しかし、次の日は50円になりました。そして、その次の日は30円に、さらに、その次の日は60円、そして次の日は110円と値段が変化したとします。

もし、1日1個バターを買っていたとすると、1個あたりの平均購入価格は(100円 +50円 +30円 +60円 +110円) ÷ 5 個= 70円です。一方、初日にバターを5個買っていたとすると、平均購入価格は100円です。

どちらの方が、パン屋として儲けが出るか、それは、分割してバターを購入したケースです。しかし、バターの価格が下ると分かっているなら、初日に5個も購入しなかったでしょう。

投資においても、同じことが言えます。価格が下がるというリスクがあるなら、そのリスクを味方につけ、分割して購入する積立を行ったほうが効率的というわけです。

一括投資のメリット、分割投資のデメリット

では、バターが次のように価格変動したケースではどうでしょうか。

初日は100円、次の日は110円、その次の日は120円、と毎日10円ずつ値上がりしたとします。分割して購入した平均購入単価は(100円+110円 +120円 +130円 +140円) ÷ 5個 = 120円です。一方、初日に5個購入していた場合の平均購入単価は100円です。

どちらの方が、儲けが出るかというと、初日に5個購入しておいた方が儲けが出ます。当然のことですが、価格が上昇し続けるような場合においては、最初に一括で購入しておいた方がお得なのです。

これを投資におきかえると、分割投資のメリットは投資信託の価格が下がるケースで発揮され、一括投資のメリットは、価格が上がり続ける場合に発揮されるということです。

実際の投資信託のケース

では、実際の投資信託を例に見てみましょう。

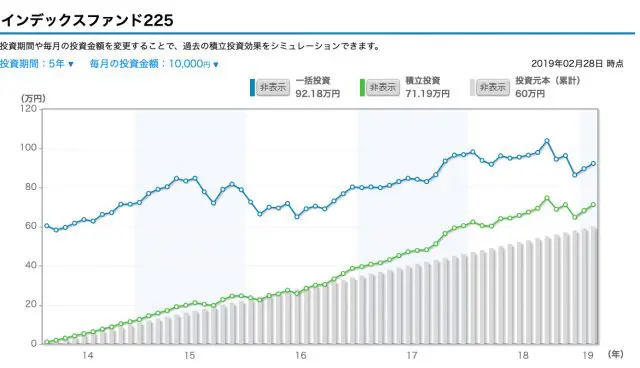

下記のグラフは、日経平均株価に連動する「インデックスファンド225」という投資信託を、もし5年間、毎月1万円を積立した場合と、60万円を5年前に一括投資していた場合のシミュレーションです。

青の線が一括投資、緑の線が積立投資のシミュレーションです。投資元本60万円に対して、一括投資をしていたら、現在92.18万円、積立投資なら71.19万円です。価格が順調に上昇したので、一括投資の方が利益が出ているということがわかります。

しかし、次の投資信託ではどうでしょうか。これは「UBSブラジルインデックスファンド」というブラジルの株式市場に連動する投資信託です。

これを見ると、積立投資の方が利益が出ています。そして、見ていただきたいのが2015年から2016年にかけての金額の変動です。当初投資した60万円が30万円ほどまで減っています。

その後、徐々に価格は回復したものの、60万円が30万円になったときには、この下落はいつまで続くのか?と、非常に心配になり、精神的に良くありません。もちろん、投資した時は、これからはブラジルが成長すると予想して投資をしたわけです。しかし、その予想は当たるとは限りません。

結局、投資資産の金額が60万円に戻ったのは、2016年半ばですから、約2年元本割れ状態が続いていたことになります。

一括か分割かは、自分の考え方次第

一括投資、分割投資の、それぞれのメリット・デメリットを見てきました。

一括でも分割でも、どちらが良いか回答はないという理由がお分かりいただけたと思います。それぞれにメリットとデメリットがあります。それをよく認識した上で、自分の考え方に合う方法で投資を行っていただきたいと思います。

執筆者:前田菜緒(まえだ なお)

CFP(R)認定者