生活費のほとんどをクレカで払っています。物価高の影響もあり予想以上の請求額で2ヶ月続けて「あとからリボ」を使ったのですが、少額なので家計に影響はないですよね?

ファイナンシャルプランナーCFP(R)認定者、相続診断士

大阪府出身。同志社大学経済学部卒業後、5年間繊維メーカーに勤務。

その後、派遣社員として数社の金融機関を経てFPとして独立。

大きな心配事はもちろん、ちょっとした不安でも「お金」に関することは相談しづらい・・・。

そんな時気軽に相談できる存在でありたい~というポリシーのもと、

個別相談・セミナー講師・執筆活動を展開中。

新聞・テレビ等のメディアにもフィールドを広げている。

ライフプランに応じた家計のスリム化・健全化を通じて、夢を形にするお手伝いを目指しています。

クレジット決済、使い過ぎには要注意

物価の上昇が進んでいます。もはや「今月から○○の値段が上がります」にも慣れてしまいました。

日本銀行が行っている「生活意識に関するアンケート調査(第97回<2024年3月調査>)」によると、“1年前と比べて支出を増やしたもの”の質問に、食料品52.6%、日用品(洗剤・雑貨等)32.4%と回答しています(※1)。賃金の上昇がそこまで進んでいないことを考えると、頭の痛い状況です。

2項目は、いずれも日常的に購入する生活必需品です。生活費のほとんどをクレジットカードで決済している相談者は請求書の金額を見てがく然、想定よりも多い金額だったに違いありません。今月はとりあえず“あとからリボ”で乗り切り、翌月に挽回するつもりで過ごしました。「大きな買い物をしたわけではないので大丈夫でしょ」と気軽に判断したのでしょう。

一般社団法人日本クレジット協会は、クレジットカードに関するアンケートを実施しています(※2)。これによると、使用にあたって不安に思うことの質問に対して回答は、(1) カードの盗難・紛失、(2) 個人情報の漏えい、(3) 後払いのため使い過ぎ、となっています。

現金払いに比べて使い過ぎる傾向があるクレジット決済です。「支払えるか? 」を確認しないで安易に使用すると、後から請求書を見てビックリ。思わぬ借金を背負うことにもなりかねませんので、要注意です。

リボ払い、仕組みを知らずに使うと大変なことに

本題のリボ払い(リボルビング払い)です。これはあらかじめ設定した金額を毎月払っていく支払い方式です。一括払いではない点は分割払いと似ていますが、支払金額の違いを比較します。

初月に3万円、翌月に6万円の買い物をしたとします(ここでは手数料を考慮していません)。

<分割払い>ともに3回の分割払いをする場合

1月目 1万円

2月目 3万円=1万円+2万円

3月目 3万円=1万円+2万円

4月目 2万円

<リボ払い>毎月2万円のリボ払い設定

1月目 2万円

2月目以降も完済するまで2万円

分割払いが支払い回数を指定するやり方に対して、リボ払いは支払金額を指定します。リボ払いには「月々の支払いを一定にできるので家計管理がしやすい」というメリットがありますが、「自分の利用金額に対して支払った金額が分かりにくくなる」という大きなデメリットがあります。

実際にはいずれの場合も手数料が掛かります。リボ払いの支払額の算出方法を見てみます。

<例>4月11日に5万円の買い物をして、毎月2000円のリボ払いに設定

(カード支払いの締め切りは毎月10日、請求は翌月2日とします)

・初回支払(6月2日)2470円=2000円+手数料

手数料の計算式 470円=5万円×15.0%(実質年利)×(23日/365日)*

*初回の手数料は締日から支払日までの日割り計算(5/11〜6/2までの23日)

・2回目支払(7月2日)2600円=2000円+手数料

手数料の計算式 600円=4万8000円(残高)×15.0%÷12

このように残高に対して、実質年利を乗じた(上記の例では15.0%)手数料が掛かります。

相談者は「少額なので」と言っていますが、 “毎月上乗せ”と考えると軽視できる金額ではありません。これは借金であることを認識することが重要です。

また“大きなデメリット”である「自分の利用金額に対して支払った金額が分かりにくくなる」について補足します。今後もリボ払いを続けた場合、自分の残高はいったいいくらなのか把握しづらくなります。

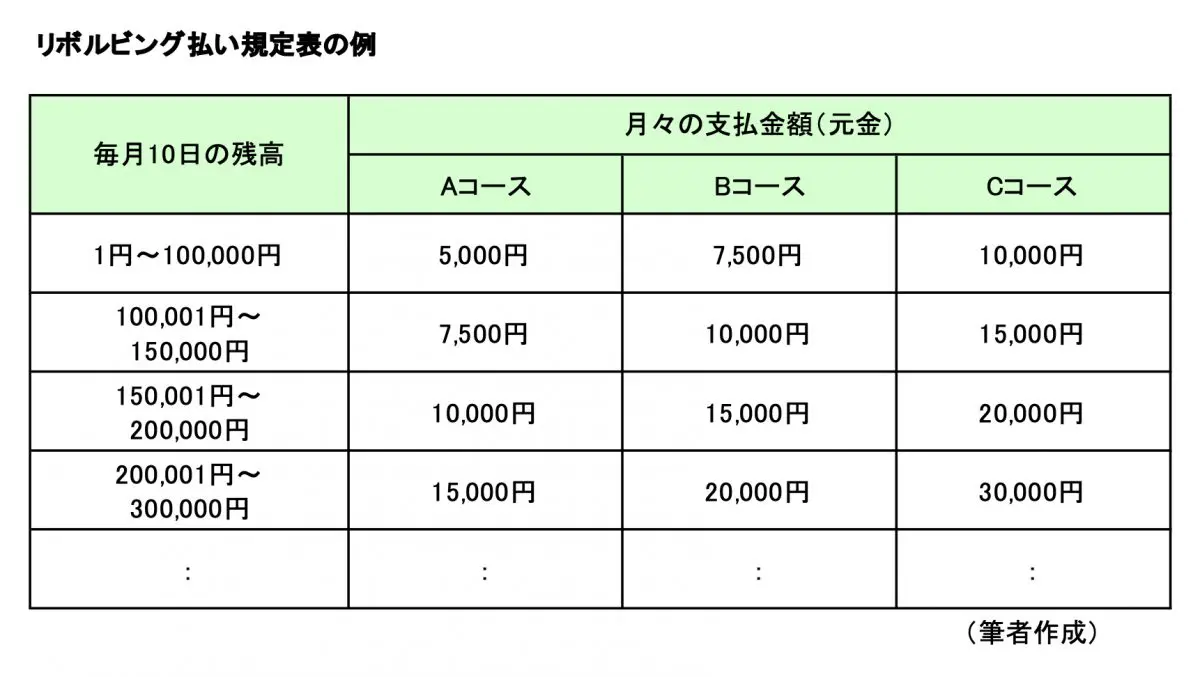

毎月の負担は設定金額だけで済みますので、ついつい使い過ぎる心配もあります。使い過ぎると返済期間が延びるだけでなく、返済金額が増える可能性もあるので注意しましょう。というのは、リボ払いには大きく2つの方式があります。

1. 定額方式

支払残高の金額に関係なく毎月一定額を支払う方式

2. 残高スライド方式

支払残高の金額に応じて毎月の支払金額が段階的に増減する方式

(図表1)

残高スライド式の場合、毎月1万円のリボ払い設定していても“残高が10万円を超えたので1万5000円の請求”になりかねません。契約内容の確認が必要です。

返済方法を知っておこう

リボ払いを始めるのは簡単ですが、仕組みは複雑なことが分かります。返済中は手数料が掛かりますので、なるべく早く完済して家計を健全化することをお勧めします。

早期の返済方法としては、設定金額を増やしたり、残高の一部や全部を返済したりするやり方があります。無理のない範囲で返済方法を工夫してください。残高が増えれば増えるほど返済が困難になりますので、早い手当が肝要です。

「あまり深く考えずに利用していた」ということも多いと考えられます。この機会に自分の利用しているリボ払いの説明書と請求書を開いてみてください。できればボーナスの使い道として、“リボ払い完済”を考えてみてはいかがでしょうか。

(※1)日本銀行 「生活意識に関するアンケート調査」(第97回<2024年3月調査>)の結果

(※2)一般社団法人日本クレジット協会 令和4(2022)年度「クレジットに関する消費者向け調査結果」報告書

出典

一般社団法人日本クレジット協会 知っておこう!リボ払いの特徴と利用上の注意

執筆者:宮﨑真紀子

ファイナンシャルプランナーCFP(R)認定者、相続診断士