息子に500万円の「アルファード」を買うためにタンス預金しています。通帳に履歴が残らないので、税金はかかりませんよね…?

本記事では、タンス預金が贈与税の課税対象になるケースや、税務署にバレるリスクについて解説します。

FP2級

タンス預金は違法?

そもそもタンス預金とは、ある程度まとまった金額を金融機関に預けずに自宅で保管している現金を指します。金庫や屋根裏、床下などタンス以外の場所に現金を置いていても、広い意味でタンス預金と呼ばれます。

銀行口座に入れずにひっそりと自宅に現金を貯めこむことに後ろめたいイメージを持つかもしれませんが、タンス預金をすること自体は違法ではありません。タンス預金の金額が何百万、何千万になっても、保管場所が自宅であるというだけなので、脱税などの法律に触れることはないのです。

車を買い与える際は贈与税に注意

親が子に車を買い与える場合は、原則として車の金額に応じて、もらった側に贈与税が発生します。税額は1月1日から12月31日の1年間で得た財産を合計して決まります。ただ、その年にほかに贈与を受けていない場合、受け取った車の価格が110万円以下であれば、贈与税を支払う必要はありません。

なぜなら贈与税には年間110万円の基礎控除があり、年間110万円までの贈与に関しては税金がかからないことになっているからです。しかし車の価格が110万円を超える場合、110万円を超えた分の金額に贈与税がかかります

贈与税の計算方法

贈与税の計算には「一般贈与財産用(一般税率)」と「特例贈与財産用(特例税率)」の2種類があります。

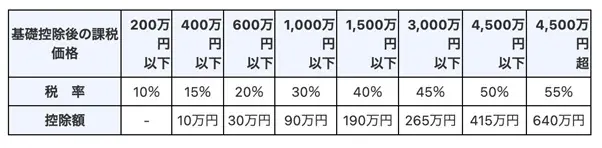

特例税率は父母や祖父母などの直系尊属から18歳以上の子どもや孫に贈与する場合に適用される税率で、一般税率はそれ以外の場合に適用されます。国税庁の特例税率の速算表は図表1のようになります。

図表1

国税庁 No.4408 贈与税の計算と税率(暦年課税)「<特例贈与財産用>(特例税率)」

例えば父から子に500万円の車を買い与えるとしましょう。特例税率を使用した場合次の計算式になります。

基礎控除後の課税価格 500万円-110万円=390万円

贈与税額の計算 390万円×15%-10万円=48万5000円

つまり子どもは親から車をもらったら、税務署に申告して約50万円の税金を納める必要があります。

タンス預金なら車を贈与してもバレない?

「子どもに贈与税を払わせるわけにはいかない!」と、コツコツとタンス預金をしている人もいるかもしれません。しかし通帳ではなくタンス預金で車を贈与したとしても、税務署にバレる可能性があります。

国は国税総合管理(KSK)システムを用いて、国民の申告書や資産の購入などの情報を把握しています。急に子どもが500万円もの車を手に入れた場合、KSKシステムが不自然なお金の流れと判断し、税務調査が入る恐れがあります。

税務調査が入ると過去にさかのぼってお金の流れが調べられ、贈与税を申告していなかったこともバレるのです。その場合は追加で税金を納めるなどのペナルティが課されます。

車を買い与える場合は事前に相談を

親から子に車を買い与える場合、110万円の基礎控除を超えて贈与税を支払わなければいけなくなるケースが多いでしょう。通帳に履歴が残らないようにタンス預金の現金で買ってあげたとしても、多額の預金を税務署が把握している可能性は高いといえます。

親が子に車を買い与える場合は、事前に贈与税がかかる可能性について話し合っておくと良いでしょう。

出典

国税庁 No.4402 贈与税がかかる場合

国税庁 No.4408 贈与税の計算と税率(暦年課税)

執筆者:山田麻耶

FP2級