家計の不安がなくなるとは?あなたのライフプラン(人生設計)を考えたことはありますか?

もし、「うちの家計は今のままで大丈夫?」「使いすぎていない?」「教育費は準備不足にならない?」そんな不安を持っているのであれば、ライフプランを作ると不安がなくなるかもしれません。

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

ライフプランを作る目的

ライフプランは、単なる人生の予定表ではありません。今後のライフイベントに備え、今から何を準備すれば良いか、対策を明らかにするために作成します。

計画的に対策をとることで健全な家計が保たれますから、ライフプランを作成することで、家計はこのままで大丈夫? という不安はなくなり、準備不足の問題も解決できるのです。

そして、ライフプランを考えるときにセットで考えたいのが家計の収支です。人生100年の時代、100歳まであと何年ありますか? その間、いろいろな人生のイベントがあるはずです。マイホーム購入など大きなイベントでなくても、家族旅行や車の購入、リフォーム、昇格・昇進、転職などもライフイベントです。

ライフイベントが発生するときは、家計の収支が大きく変わるタイミングです。どの程度の収支の変化があるか、事前に想像しておきましょう。できれば、紙と鉛筆を用意して書き出してみると、より現実的に考えることができ、問題点も明確になります。

ライフプランを書いてみる

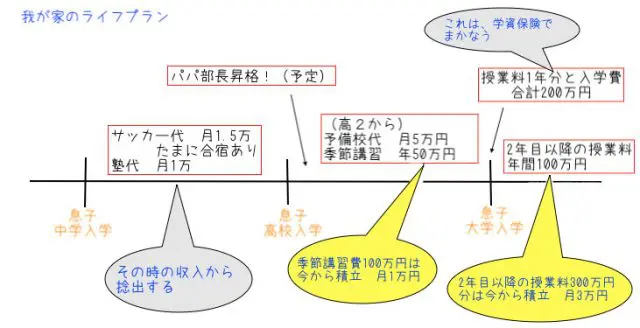

たとえば、こんな感じです。細かく記入すると大変なので、イメージできるところだけ書き出せばいいでしょう。

現在、子どもは10歳とします。今から対策を取るのは、黄色の吹き出し部分です。

たとえば、子どもが高校2年生から予備校に通うとして、予備校代が月額5万円、季節講習費に年間50万円と見積もったとしましょう。季節講習費は、2年生と3年生分を合計すると100万円です。その時の収入で講習代を支出するのは、厳しいかもしれないと思ったら、今から毎月積み立てしておこうと、対策がとれます。

積立額は、逆算すれば導けます。高校2年生まであと7年ですから、

・100万円÷7年÷12ヶ月=1.2万円

今から、毎月1.2万円積み立てれば、高校2年生になるまでに100万円を貯められます。

また、大学の授業料についても、初年度分は学資保険の満期金を当てるとしても、翌年度以降の学費をその時の収入でまかなうのは厳しいかもしれません。大学2年生から4年生まで合計300万円の授業料は今のうちから積み立てる対策がとれます。

今から積み立てするのも厳しいなら

先ほど考えた積み立て額を今から積み立てるのも苦しい。そう思ったら、今の家計を見直してみましょう。ライフプランを見てわかるように、貯め時は子どもが小学生の今です。高校生になってからは、貯められそうにありません。

今なら家計改善の余地があるかもしれませんから、早め早めの対策をとることが、家計を破綻させない一歩です。

ライフプランはシミュレーションできる

このように、ライフプランを考えることは今の家計見直しのきっかけになるとともに、将来のライフイベントに向けた対策をいち早く取ることができます。紙と鉛筆があれば、簡単に作ることができますから、一度試してみてはいかがでしょうか。

もっと長いスパンで考えたいのであれば、手書きするのは大変なので、シミュレーションしてみましょう。金融庁のホームページで簡易シミュレーションができます。簡単な質問に答えるだけで、シミュレーション結果が出ますし、所要時間は3分ほどです。試してみてはいかがでしょうか。

金融庁 ライフプランシミュレーション

Text:前田 菜緒(まえだ なお)

CFP(R)認定者