5年で1.3倍以上値上がりしているのに対して、若い方の賃金は伸びていません。物件購入となると、どこかを切り詰めなければならなくなっているのです。そのようなときに、ご両親が贈与をうまく活用する方法があります。

2018年日本FP協会「くらしとお金のFP相談室」相談員

一般社団法人 家族信託普及協会®会員

大学卒業後外資系IT企業にて金融機関のシステム営業に従事。その後シンガポールへ移住しファンド会社に就職。

帰国後ファイナンシャルプランナーの資格を取得し、資産形成から保全にいたる多くの知識と経験を駆使し、ファイナンシャルスタイリスト(R) として、ライフプラン、資産形成、保険見直し、相続等の相談業務、セミナー、執筆業務を実施。

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

毎年110万円までの贈与

その年の1~12月に受け取った金額が110万円までなら、贈与は基礎控除の範囲内となり、申告は不要です。ただし、受け取った人(受贈者)が他からも贈与を受けた結果、合算110万円を超える場合は、申告が必要になります。数年に渡って贈与していくことも可能です。

住宅取得等資金の非課税制度を使う

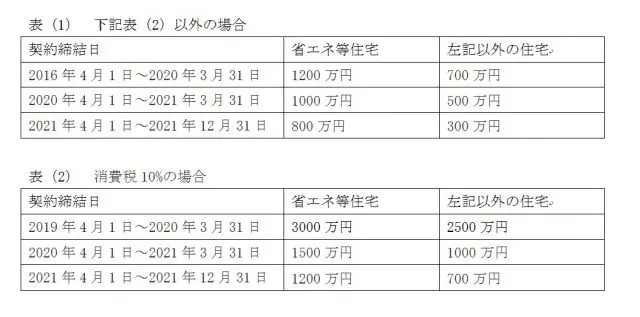

2021年12月31日までの間に、自宅を新築、取得、増改築する資金を、父母や祖父母などから贈与された場合は、贈与税が非課税となります。

贈与を受けられる人は、

・贈与者から見て、直系の子ども・孫

・贈与を受ける年の1月1日時点で20歳以上

・贈与を受けた年の合計所得金額が2000万円以下

・原則として、贈与を受けた時点で日本国内に住所がある

・平成21年分から平成26年分までの贈与税の申告で、「住宅取得等資金の非課税」の適用を受けたことがない

などの条件があります。

さらに、取得する家屋については、

・日本国内にあり、床面積50平方メートル以上240平方メートル以下であること

・新築か、中古の場合は20年以内(耐火建築物の場合は25年以内)に建築されたものであること

などの条件があります。

非課税の限度額は、以下のとおりです。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続時精算課税制度

相続時精算課税制度は原則として、贈与する側は60歳以上の父母または祖父母、贈与を受ける側は20歳以上の子または孫である贈与が対象となります。マンション購入でも検討される方がいらっしゃいます。

この制度は、贈与財産のうち特別控除額の限度が2500万円であり、限度額に達するまでは複数年でその2500万円を使うことが可能です。

しかし、この制度を選択すると、贈与者から贈与を受ける財産については、その選択をした年以降は制度が適用され、上記の毎年110万円までの贈与へは変更はできません。

また、贈与者が亡くなった場合の相続のときには、贈与財産が相続財産として加算されます。この制度は、贈与税だけでなく、相続について考えたうえで検討すべき制度です。

注意点1:確定申告をしましょう

110万円までの贈与以外は、すべて翌年の2月1日~3月15日に確定申告が必要となります。登記事項証明書や契約書の写しなどの必要書類もありますので、詳細は納税地の所轄税務署に確認しましょう。

注意点2:贈与する側の資産を減らしすぎないように

金融庁のレポートにも書かれていたとおり、今は寿命が延びていることもあり、年金だけでは不足する生活費を準備しておくことが必要な時代です。贈与する側の生活が立ち行かなくなっては、元も子もありません。親が子を思う気持ちはありますが、冷静にプランを立てましょう。

注意点3:兄弟間の不公平には気をつけましょう

相続に関するご相談で、生前贈与時の兄弟間の不公平により、もめているケースが非常に多くあります。贈与する側、される側だけでなく、ご兄弟ともよく話し合ってから贈与を行うことをおすすめします。

参考資料

国土交通省 「平成29年度 住宅経済関連データ」

国税庁タックスアンサー

「No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税」

「No.4103 相続時精算課税の選択」

執筆者:杉山夏子(すぎやま なつこ)

2018年日本FP協会「くらしとお金のFP相談室」相談員

一般社団法人 家族信託普及協会®会員