相続対策は財産の可視化から!財産目録の作成方法の基本を解説(1)

本稿では、家族で財産の状況を共有し、相続対策を検討する際に有効なツールである財産目録(財産・債務一覧表)の基本について、数回にわたって解説します。1回目は財産目録作成の目的と手順についてまとめます。

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

大阪大学法学部卒。経済学修士(計量経済学)

地方銀行、コンサルティング会社を経て、現在、大手金融グループに勤務。その傍らでFPオフィスを運営して、お金に関する記事の執筆、相談業務を行っています。

専門分野は相続、資産運用、ローンなど個人向けのFP領域全般です。

相続対策が必要となっている背景

財産目録の作成手順の解説に入る前に、まずは、それが必要となっている背景について確認しておきましょう。国税庁の統計情報によると、平成29年において相続税の課税対象となった被相続人数は11万1728人であり、亡くなった人のおおむね12人に1人は相続税が課税されています。

平成27年以降に発生した相続については、相続税の基礎控除額が引き下げられたことにより、課税対象者数が大幅に増加しており、同年以降で課税価格が5000万円以下の層の全てと、5000万円超~1億円以下の層の一部は、基礎控除の引き下げ後に新たに課税対象になったと考えられます。

特に都市部では、直近の地価上昇などで、いわゆる「資産家」とはいえない層においても相続税が課税される状況になっており、早い段階からの相続対策が求められるのです。

財産目録を作成する目的

財産目録を作成する目的としては、大きく次の2点を挙げることができます。

(1)相続対策を検討する際の基礎資料になる。

財産目録の作成により、財産の状況を正確に把握することで、実行すべき相続対策の検討につながります。例えば、節税の観点では、財産が預金や有価証券に過度に偏っていることが分かれば、不動産の購入により相続税評価額を引き下げることが対策の一つになるかもしれません。

また、納税資金確保といった観点では、財産のほとんどが不動産であり、想定される相続税額に対して、現預金が不足していることが分かれば、納税準備として資産の流動性を確保するといったアクションをとることができるのです。

(2)相続人に財産の状況を伝えることができる。

財産目録の作成により、相続人に対して財産の状況を正確に伝えることができます。もし、相続人が相続財産のなかに債権が含まれることに気付いていなければ、時効で消滅してしまうことも考えられます。

また、相続財産に投資商品があることを認識していなければ、相続人が知らないうちに損失が大きく膨らむといったおそれもあります。財産目録で財産を可視化することで、こういった事態を防ぐことができます。

また、相続人が相続の開始があったことを知った日から10ヶ月以内に相続税の申告を行う必要があります。あらかじめ財産目録を作成しておくことで、遺産分割協議や申告手続きを円滑に進めることができるといった側面もあるでしょう。

財産目録の作成手順の概要

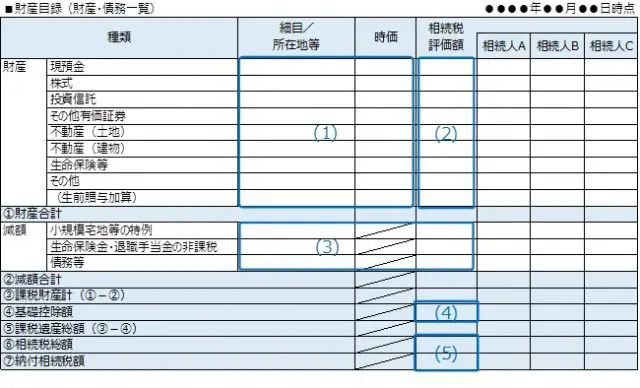

財産目録では、預貯金や有価証券、不動産といった積極財産だけでなく、ローンなどの消極財産も含めて一覧化します。単に財産を一覧化するだけでなく、財産の種類ごとに相続税評価額を算出して、相続税の概算額まで把握できるようにしておくことがポイントになります。財産の種類や評価額は常に変動するので、少なくとも年に1回は更新するようにしておきましょう。

財産目録の様式例は図表2のイメージのとおりであり、次の(1)~(5)の手順で作成していきます。

(1)所有財産の調査

所有財産を確認して、明細ごとに金融機関名や銘柄、所在地などの詳細情報と金額(時価)を記入します。

(2)相続税評価額の試算

各財産について相続税評価額(概算額)を試算して記入します。

(3)相続税評価額の減額要素の試算

各種特例や非課税枠、債務、葬式費用などによる相続税評価額の減額分を試算して記入します。

(4)基礎控除額の算出

法定相続人の数から、相続税の基礎控除額をもとめて記入します。

(5)相続税総額、各相続人の想定納税額の試算

相続税の総額を計算するとともに、各相続人が取得を予定している財産に応じて、相続人ごとの想定納税額を試算します。

いかがでしたでしょうか。次回は、作成に際しての具体的なポイントについて解説いたします。

出典:国税庁「統計情報(2 直接税 相続税 平成25年~平成29年)」

執筆者:廣岡伸昌

ファイナンシャルプランナー(日本FP協会認定)