万一にそなえて。生前にできる相続対策を3つ紹介

相続対策は生存中でもできるものがあります。今回は、生前にできる相続対策として、住宅取得に関する住宅資金贈与の非課税と暦年贈与の110万円非課税枠、相続時精算課税制度について説明したいと思います。

1級ファイナンシャル・プランニング技能士、CFP認定者

住宅資金贈与

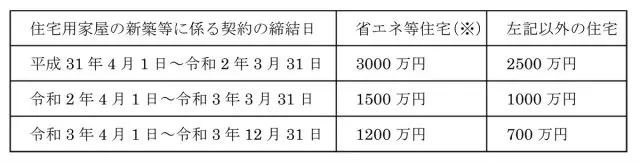

まず、「住宅資金贈与」という制度があります。これは、平成27年1月1日から令和3年12月31日までの間に、父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合に、一定の要件を満たすときは、贈与税が非課税となります。

住宅取得を考えている方で資金が足りない方は、頭金をためることも考えられますが、もし、父母や祖父母にお願いできるようであれば、この制度を使うと早めに住宅取得が可能となるかもしれません。

住宅用の家屋の新築等に関わる対価等の額に含まれる消費税等の税率が10%である場合は、以下の金額が非課税です。

暦年贈与の非課税枠

住宅資金に限定しない贈与の非課税枠として、110万円以内であれば税金はかかりません。贈与税は、受贈者1人に対して1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除額の110万円を差し引いた残りの額に対してかかります。

したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。

この場合、贈与税の申告は不要ですが、110万円以下の贈与であったことを示すための証拠書類として、振り込みなどで記録を残しておくことをお勧めします。

なお、受ける人の受贈額の合計が110万円以下で、送る側1人につき110万円でないことにご注意ください。

相続時精算課税制度

相続時精算課税の制度とは、原則として60歳以上の父母または祖父母から、20歳以上の子または孫に対し、財産を贈与した場合において選択できる贈与税の制度です。

この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。

なお、この制度を選択すると、その選択に関わる贈与者から贈与を受ける財産については、その選択をした年分以降すべてこの制度が適用され、先に記載した110万円非課税枠を利用できません。

また、この制度の贈与者である父母または祖父母が亡くなったときには、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

この相続時精算課税制度については、贈与時よりも相続時の評価が高くなる可能性がある資産を贈与されるとメリットが大きいと考えられます。

例えば、株価が下がっているときに時価2500万円の株の贈与を受けたとすると、その数年後の相続時に時価が3000万円となっている場合、500万円分は課税されずに贈与を受けたのと同じ効果があります。

なお、ここに記載した相続時精算課税制度以外の住宅資金贈与および暦年課税の110万非課税枠を利用した場合において、贈与を受けてから3年以内にその贈与をした人が亡くなった場合は、その3年以内に贈与した金額をその亡くなった方の財産として贈与を受けた金額を加算して相続税を計算することとなっています。

(※)「省エネ等住宅」とは、省エネ等基準(1断熱等性能等級4もしくは一次エネルギー消費量等級4以上であること、1耐震等級(構造躯体の倒壊等防止)2以上もしくは免震建築物であること、または1高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であることにつき、証明書などを贈与税の申告書に添付することにより証明されたものをいいます。

執筆者:高畑智子

1級ファイナンシャル・プランニング技能士、CFP認定者