子ども名義の口座に教育資金を毎月「3万円」ずつ入金していますが、将来通帳を渡したら贈与税がかかってしまうのでしょうか?

ファイナンシャルプランナー

FinancialField編集部は、金融、経済に関する記事を、日々の暮らしにどのような影響を与えるかという視点で、お金の知識がない方でも理解できるようわかりやすく発信しています。

編集部のメンバーは、ファイナンシャルプランナーの資格取得者を中心に「お金や暮らし」に関する書籍・雑誌の編集経験者で構成され、企画立案から記事掲載まですべての工程に関わることで、読者目線のコンテンツを追求しています。

FinancialFieldの特徴は、ファイナンシャルプランナー、弁護士、税理士、宅地建物取引士、相続診断士、住宅ローンアドバイザー、DCプランナー、公認会計士、社会保険労務士、行政書士、投資アナリスト、キャリアコンサルタントなど150名以上の有資格者を執筆者・監修者として迎え、むずかしく感じられる年金や税金、相続、保険、ローンなどの話をわかりやすく発信している点です。

このように編集経験豊富なメンバーと金融や経済に精通した執筆者・監修者による執筆体制を築くことで、内容のわかりやすさはもちろんのこと、読み応えのあるコンテンツと確かな情報発信を実現しています。

私たちは、快適でより良い生活のアイデアを提供するお金のコンシェルジュを目指します。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

子どもにお金を渡す場合は年間110万円のラインに注意

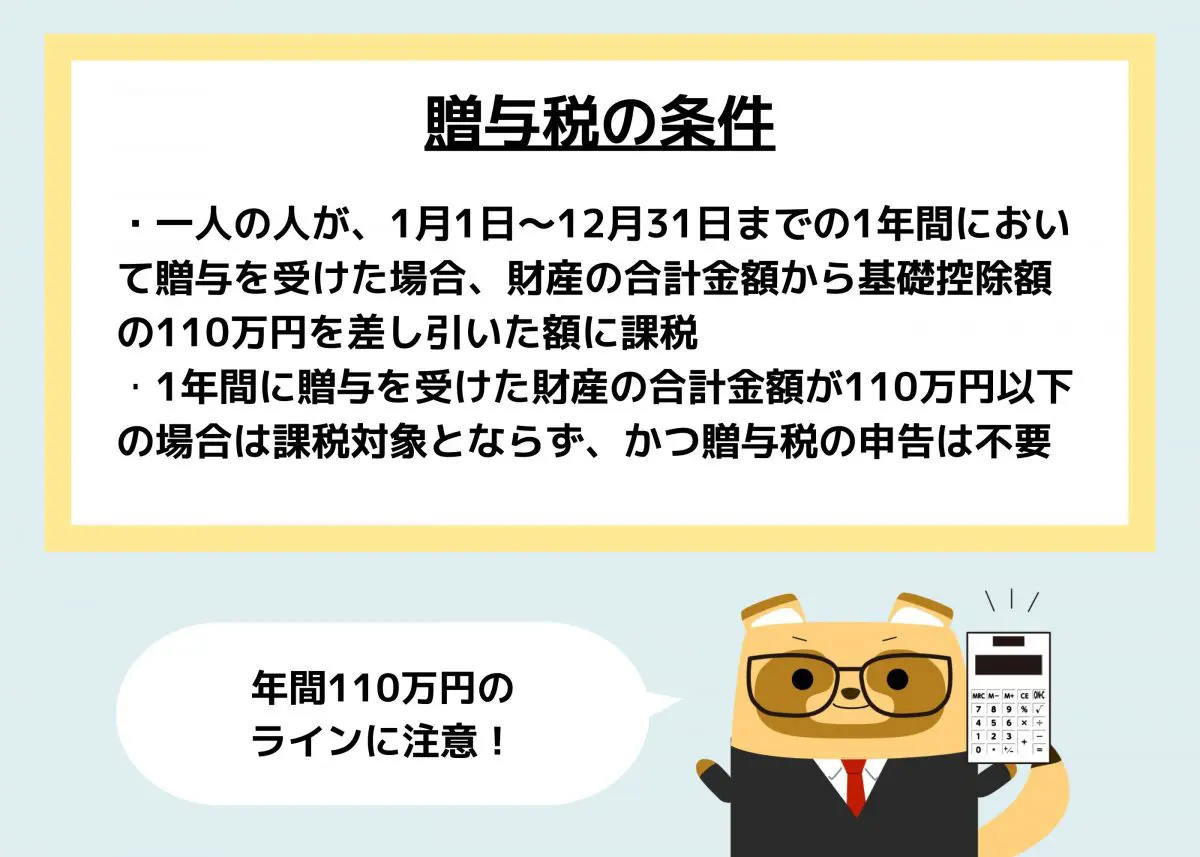

国税庁の資料によると、贈与税は下記の条件のもとで定められています(暦年課税の場合)。

●一人の人が、1月1日〜12月31日までの1年間において贈与を受けた場合、財産の合計金額から基礎控除額の110万円を差し引いた額に課税

●1年間に贈与を受けた財産の合計金額が110万円以下の場合は課税対象とならず、かつ贈与税の申告は不要

上記より、子どもに教育資金としてお金を渡す場合は、年間110万円をラインとして渡すと、手続きや納税が発生しません。例えば、月に3万円ずつ子どもの通帳に入金する場合は、3万円×12ヶ月で36万円です。

この場合は贈与税の発生ラインに該当しないため、問題なく渡せるでしょう。なお、月9万円までであれば、9万円×12ヶ月で108万円のため、範囲内に収められます。

贈与税の対象とならない項目があるって本当?

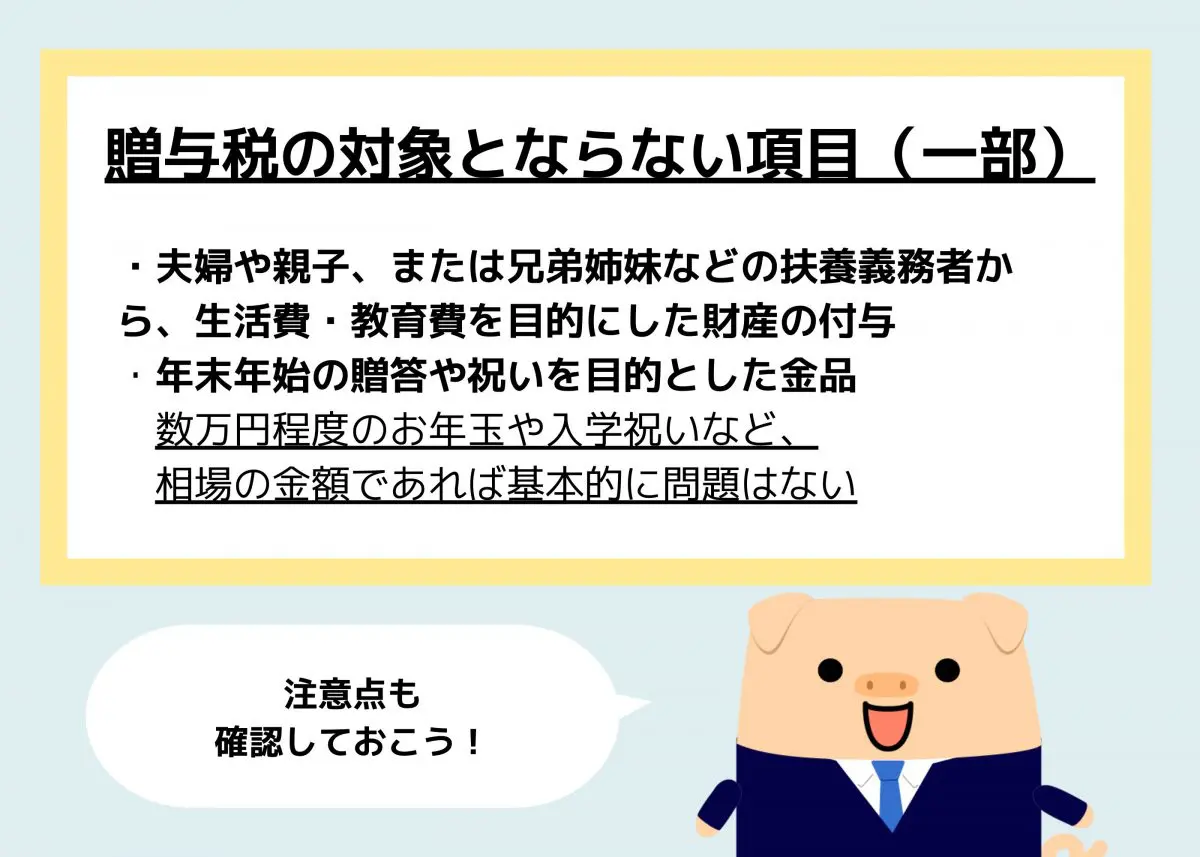

「子どもへお金を渡すことが贈与になるのであれば、お年玉や入学祝いははずまないほうがよいのでは」と考える方もいるでしょう。しかし、下記の項目に該当する場合は、贈与税の対象とみなされません。

●夫婦や親子、または兄弟姉妹などの扶養義務者から、生活費・教育費を目的にした財産の付与

●年末年始の贈答や祝いを目的とした金品

上記が指すものを具体的に説明すると、仕送りや治療費、学費や文房具を購入するお金が挙げられます。また、お年玉や入学祝いも、数万円と相場の金額であれば問題ありません。お年玉で30万円といった大きな金額の場合は問題ですが、数千〜1万円程度の標準的な場合は、贈与税の対象にはならないでしょう。

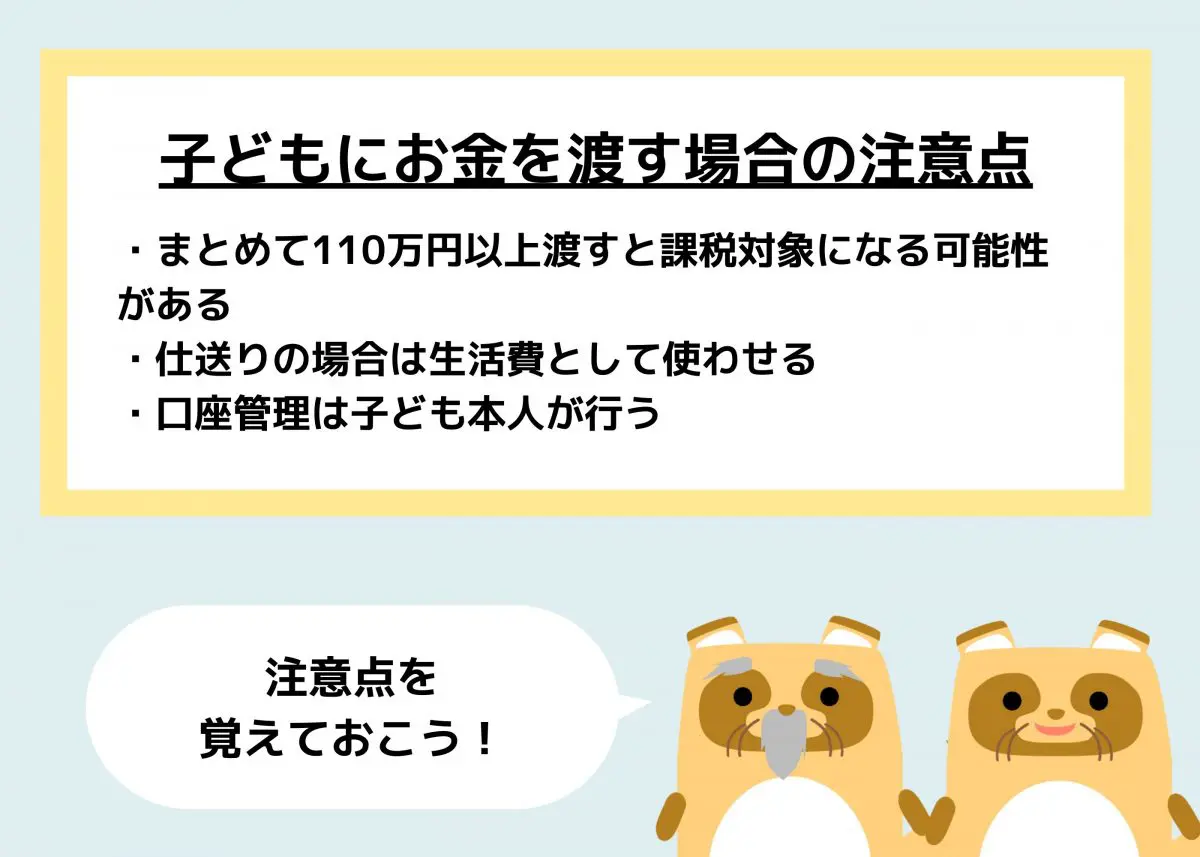

子どもにお金を渡す場合の注意点は3点

日本の慣習として渡すお金は、多くの場合は贈与税の対象ではなく、年間110万円までならば問題ないと分かりましたが、お金を渡すタイミングや、子どもへの伝え方に注意が必要です。

まとめて110万円以上渡すと課税対象になる可能性がある

毎月3万円ずつ、子どもの銀行口座へ入金する場合は問題ありませんが、数年間分をまとめて入金する場合は、注意が必要です。月に3万円だから問題ないと思っていても、5年分(180万円)をまとめて入金すると、年間としては110万円を超えて、贈与税が発生します。預金通帳上での入金が判断基準のひとつになるため、入金のタイミングには気をつけましょう。

仕送りの場合は生活費として使わせる

子どもが大学に通い、仕送りとしてお金を渡す場合は、贈与には当てはまりません。しかし、子どもが投資に使ったり、学生起業をする場合に使用したりすると、課税対象になります。仕送りをする場合は「生活費として使ってね」と伝えてから送金しましょう。

口座管理は子ども本人が行う

銀行口座の名義が子どもの名前であったとしても、入出金を扶養者が行っている場合は、名義預金とみなされる可能性があります。名義預金であれば、口座の名義とお金を使う人が異なることを疑われます。入出金は子どもと一緒に行ったり、家計簿をつける練習として、子どもが預金にかかわるきっかけを作ったりしましょう。

子どもへの送金をきっかけに、お金について学ぶ機会を与え、かつコミュニケーションをとる時間を作るといいでしょう。

出典

国税庁 No.4402 贈与税がかかる場合

国税庁 No.4405 贈与税がかからない場合

執筆者:FINANCIAL FIELD編集部

ファイナンシャルプランナー