「贈与税」vs「相続税」父に「6000万円」の財産がある場合、子どもはどう受け継ぐべき? そのまま相続した場合にかかる「税金・対策」を解説

「贈与税」に関しては2024年に大きな改正がありました。生前贈与については制度内容と保有資産額などをよく理解したうえで、戦略的に進めていく必要があります。

FP2級・AFP、国家資格キャリアコンサルタント

親の財産が現金で6000万円。そのまま相続すると、相続税はいくら?

相続税の金額は、被相続人(親)の保有する資産の内容(不動産、動産、有価証券、現金、債務など)や金額、相続人(被相続人の配偶者や子ら)の人数によって大きく変わりますが、ここでは以下のようにシンプルな前提でシミュレーションしてみます。

・被相続人が6000万円の資産をすべて現金で保有。

・被相続人の配偶者はすでに死別。

・法定相続人(子)は1名のみ。

相続税がかかる「課税遺産総額」は以下の通り計算できます。

(課税金額の合計)-(基礎控除額)=「課税遺産総額」

今回のシミュレーションでは、

6000万円-(3000万円+600万円✕1*)=2400万円

(*法定相続人の数)

よって、課税遺産総額は「2400万円」となります。この場合の相続税の税率は15%、控除額は50万円となっていますので、相続税額は以下のように計算できます。

2400万円✕15%-50万円=310万円

この状況のまま相続が発生した場合、法定相続人である子に課税されると見込まれる相続税「310万円」を、相続開始までにどのように減らしていけるかが課題となりますが、それには「贈与税」との兼ね合いを考えなければいけません。

「相続時精算課税制度」の活用を考えよう

相続税を抑えていくためには、親世代が亡くなる前に生前贈与を行っていくことが一般的ですが、1年間あたりに行う生前贈与の金額によっては「贈与税」が課せられます。

仮に相続税をゼロにするため、親が子どもに対し毎年500万円の贈与を5年続けてしたとすると、子どもは暦年課税の贈与税として、累計242万5000円を支払う必要があります。

贈与税は「暦年課税」と「相続時精算課税」を選べますが、2024年に「相続時精算課税」が有利になる形で法改正が行われました。仮に筆者が今回のシミュレーションのような状況にある方から相続税の節税について相談を受けたとすれば、この「相続時精算課税制度」を活用するようにアドバイスします。

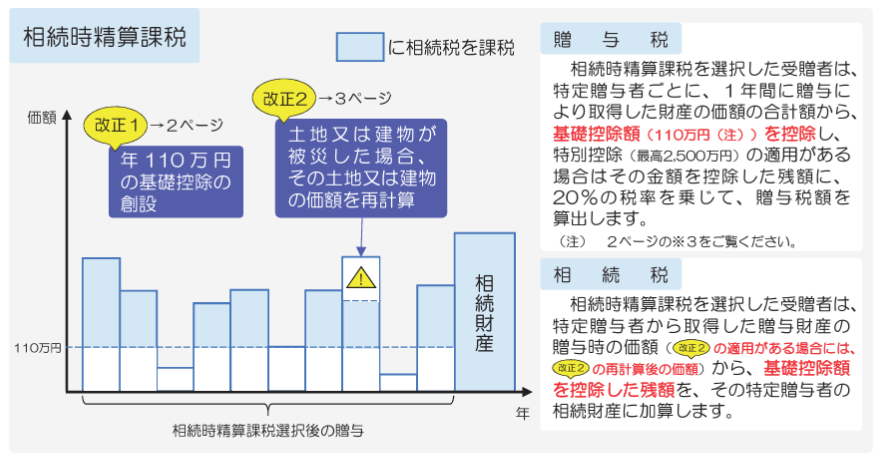

「相続時精算課税制度」とは、受贈者(贈与を受ける人)が2500万円までは贈与税を納めずに贈与を受けることができる制度です。贈与者(贈与を行う人)が亡くなったタイミングで、贈与した財産の贈与時の価額と、相続財産の価額とを合計した金額から相続税額を計算し、一括して相続税として納税します。

2024年1月からは年間110万円の基礎控除が創設され、有利になりました。この基礎控除は2500万円特別控除枠の対象外であり、相続発生時に相続財産に加算されません(図表1)。

図表1

国税庁「令和5年度 相続税及び贈与税の税制改正のあらまし」より抜粋

贈与税の計算式は、次のとおりです。

(「1年間の贈与額-年間110万円の基礎控除」の累計額-2500万円の特別控除)×20%

「相続時精算課税制度」を利用した際の課税遺産総額については、それまでに贈与された金額も合わせて「課税金額」として計算されますが、令和6年1月1日以後に贈与により取得した財産の価額は、「基礎控除額を控除した後の残額」を足せばよいことになりました。

今回シミュレーションする家庭が「相続時精算課税制度」を活用した際の贈与税と相続税について、具体的に計算してみましょう。

6000万円の現金資産を持つ親が、毎年現金400万円を10年間にわたって子に贈与していき、その後に相続が発生したとします。すると、元あった6000万円のうち4000万円を子世代に生前贈与できたことになり、贈与税と相続税は以下の通り計算されます。

(贈与税)

[{(400万円-110万円)×10年}-2500万円]×20%=80万円

(相続税)

「課税金額」=2000万円+{(400万円-110万円)×10年}=4900万円

「課税遺産総額」=4900万円-(基礎控除額)3600万円=1300万円

「相続税」=1300万円×(税率)15%-(控除額)50万円=145万円

さらにこのとき、贈与税として支払った80万円は相続税の145万円から控除されますので、実際に支払う相続税は145万円-80万円=65万円です。よって、この場合の贈与税、相続税を合わせた税金負担額は145万円となり、本来の負担予定額であった310万円と比べると半額以下になります。

このように用意された制度を活用するかどうかで、負担するべき税金額は大幅に変わってきます。被相続人がまとまった額の資産を保有している場合は、相続が発生すると見込まれる時期を見越し、早めに資産管理と節税について相談をしてみましょう。

まとめ

親が保有する現金6000万円の遺産を子ども1人が相続する場合、想定される相続税は310万円ですが、「相続時精算課税制度」を活用して計画的な生前贈与を行えば、負担する税額は半分以下に抑えられることもあります。

相続税の圧縮方法としては、他に親世代の保有する現金で家族が住む住宅を購入するなどの節税法もありますが、それぞれの状況に合わせて「相続時精算課税制度」の活用も検討することをおすすめいたします。

出典

国税庁 相続税のあらまし

国税庁 No.4161 贈与財産の加算と税額控除(暦年課税)

国税庁 令和5年度 相続税及び贈与税の税制改正のあらまし

執筆者:山田圭佑

FP2級・AFP、国家資格キャリアコンサルタント