親が亡くなり、生命保険で「500万円」を受け取りました。このお金に「相続税」はかかるのでしょうか?

死亡保障のある生命保険も、受け取った際の保険金額などによっては、相続税の対象となります。本記事では、死亡保険金を受け取った場合の相続税について解説します。

CFP(日本FP協会認定会員)

1級FP技能士(資産設計提案業務)

住宅ローンアドバイザー、住宅建築コーディネーター

未来が見えるね研究所 代表

座右の銘:虚静恬淡

好きなもの:旅行、建築、カフェ、散歩、今ここ

人生100年時代、これまでの「学校で出て社会人になり家庭や家を持って定年そして老後」という単線的な考え方がなくなっていき、これからは多様な選択肢がある中で自分のやりたい人生を生涯通じてどう実現させていくかがますます大事になってきます。

「未来が見えるね研究所」では、多くの人と多くの未来を一緒に描いていきたいと思います。

https://miraiken.amebaownd.com/

目次

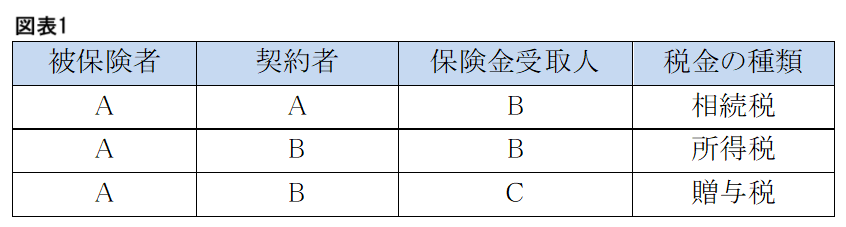

死亡保険金は「契約者や保険金受取人が誰であるか」などといった違いによって、かかる税金の種類が異なる

被保険者、契約者(保険料の負担者)、保険金受取人の関係によって、生命保険の死亡保険金にかかる税金の種類が異なります。その関係を表したものが、図表1になります。

出典)国税庁「No.1750 死亡保険金を受け取ったとき」より筆者作成

死亡保険金に相続税が課税されるのは、被保険者と契約者が同一(契約者が自分自身に保険を掛けている)の場合です。

そして保険金受取人が被保険者の相続人であるときは、相続により取得したものと見なされ、相続人以外の人が受取人であるときは遺贈により取得したものと見なされます。どちらの場合も、相続税の対象となります。

それ以外の場合だと、同じ死亡保険金でも「所得税」や「贈与税」といった他の税金の対象となる場合がありますので、保険を契約する際にはその点も注意する必要があります。

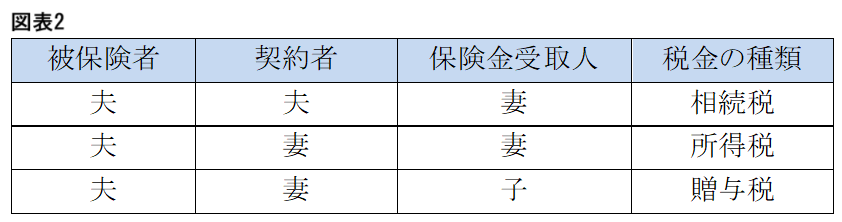

例えば、夫と妻、子の3人家族において、被保険者・契約者・保険金受取人の関係と対象となる税金の種類は、図表2のようになります。

筆者作成

死亡保険金にかかる相続税

被相続人が亡くなったときに取得した死亡保険金は、被相続人が生前に所有していたものではないため、本来であれば相続財産とはなりません。

しかし、被相続人が被保険者でかつ契約者でもあった場合、死亡保険金は「みなし相続財産」として、相続税の課税対象となります。みなし相続財産は、被相続人の死亡をきっかけに発生する点が、生前より所有していた相続財産との違いです。

死亡保険金の非課税限度額

みなし相続財産となる死亡保険金を法定相続人が受け取る際に、「残された家族の生活保障」という目的があると見なされることから、一定額の死亡保険金は非課税とされています。

そのため、全ての相続人が受け取った保険金の合計額で「非課税限度額」を超える部分のみが、相続税の課税対象となります。非課税限度額は、以下の式によって求められます。

非課税限度額 = 500万円 × 法定相続人の数(※)

※法定相続人の数には、相続を放棄した人の数も含めます。

※法定相続人のなかに養子がいる場合、法定相続人に含める養子の人数は、実子がいるときは1人、実子がいないときは2人まで。

出典)国税庁「No.4114 相続税の課税対象になる死亡保険金」より筆者作成

死亡保険金を受け取る相続人が複数いるとき、各相続人に課税される金額は以下の式によって計算されます。非課税限度額は、受け取った死亡保険金額に応じて案分されます。

課税される死亡保険金額 =

その相続人が受け取った死亡保険金額-非課税限度額 × (その相続人が受け取った死亡保険金額÷全ての相続人が受け取った死亡保険金の合計額)

相続税の基礎控除

相続税には基礎控除があり、相続財産がこの基礎控除額以内であれば非課税となります。死亡保険金のうち非課税限度額を超えた部分についても、他の相続財産と合わせたときに基礎控除額以内であれば、相続税は課税されません。基礎控除額は、以下の式で求められます。

基礎控除額 = 3000万円 + 600万円 × 法定相続人の数

親が亡くなったときに死亡保険金「500万円」を受け取るケース

親が亡くなったときに子が1人だけの場合で死亡保険金「500万円」を受け取るケースでは、相続税が課税されない場合とされる場合のどちらの可能性も考えられます。本章で、2つの例をあげてみます。

子だけが死亡保険金500万円を受け取る場合

親が亡くなったとき、親自身が契約者でかつ被保険者である生命保険で、法定相続人である子だけが死亡保険金500万円を受け取った場合は、死亡保険金の非課税限度額以下ですので、相続税は課税されません。

死亡保険金総額の一部として500万円を受け取る場合

仮に、相続税の計算上で考慮が必要な財産などが、死亡保険金だけだったとします。

例えば、父親が契約者で父親自身に掛けていた保険金額の総額が6000万円あり、母親が5500万円、子が500万円を受け取った場合は、死亡保険金の非課税限度額は1000万円(500万×法定相続人2人)ですので、死亡保険金全額から非課税限度額を除いた分は5000万円となります。

なお、このときに妻と子、各人の課税価格となる各死亡保険金額の概算(万円未満は四捨五入)をすると、以下のようになります。

妻:5500万円-1000万円×(5500万円÷6000万円) = 4583万円

子: 500万円 -1000万円×( 500万円÷6000万円) = 417万円

死亡保険金全額から非課税限度額を除いた5000万円から、相続税の基礎控除額4200万円(3000万円+600万円×法定相続人2人)を引いた残り(課税遺産総額)の800万円に相続税が課税されます。

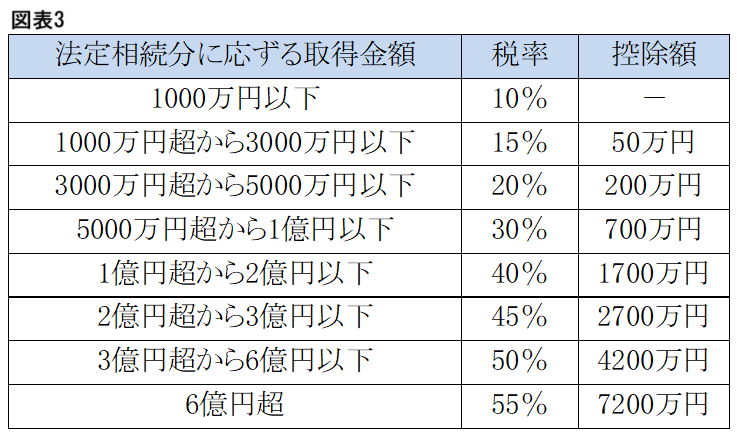

また、図表3の速算表で計算した、相続人の法定相続分に応ずる取得金額ごとの税額を合計したものが、相続税の総額になります。

出典)国税庁「No.4155 相続税の税率」より筆者作成

法定相続人が妻と子である場合、法定相続分は妻2分の1、子2分の1となります。この例のように、課税遺産総額800万円の2分の1ずつを取得したものと仮定したとき、それぞれの税額は以下のようになります。

妻:800万円×1/2×10%=40万円

子:800万円×1/2×10%=40万円

上記で求めた、各法定相続人の税額の合計80万円が相続税の総額となります。実際に各人が納めるべき相続税は、各人の課税価格に応じて割り振られます。計算式は、以下のようになります。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額=各相続人などの税額

今回の例を当てはめ、納めるべき相続税額の概算(万円未満は四捨五入)を行うと、以下のようになります。

妻:80万円×4583万円÷5000万円=73万円

子:80万円×417万円÷5000万円=7万円

なお、相続税の計算では、「配偶者の税額軽減」や「未成年者控除」といった各種の税額控除もありますので、実際に納める相続税はさらに少なくなるか、ない場合があります。

まとめ

相続税には生命保険の死亡保険金に対する非課税限度額や、相続財産に対する基礎控除がありますので、それらの範囲内であれば非課税となる可能性があります。

なお、生命保険の被保険者、契約者、保険金受取人がそれぞれ誰かによっても、かかる税金の種類も異なり、税金の計算も変わってくることに注意しましょう。

出典

国税庁 No.1750 死亡保険金を受け取ったとき

国税庁 No.4114 相続税の課税対象になる死亡保険金

国税庁 No.4152 相続税の計算

国税庁 No.4155 相続税の税率

執筆者 : 小山英斗

CFP(日本FP協会認定会員)