退職金の一部「500万円」を子どもに生前贈与したいのですが、贈与税はどれくらいかかるのでしょうか?

では、どんなときに贈与税がかかるのでしょうか。また、かかるとしたらいくらの納税が必要なのでしょうか。

本記事で、それを知るためのポイントを紹介します。

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。

長期に渡り離婚問題に苦しんだ経験から、財産に関する問題は、感情に惑わされず冷静な判断が必要なことを実感。

人生の転機にある方へのサービス開発、提供を行うため、Z FinancialandAssociatesを設立。

目次

そもそも「贈与」でなければ贈与税はかからない

贈与税とは、個人が贈与により、財産を取得したときにかかる税金です。(※1)

このように記すと、親が子に何か渡せば贈与税を払わなければならないのか、と思われるかも知れませんが、そうではありません。贈与税がかかるかどうか、また贈与税額はいくらになるのかは、ケース・バイ・ケースです。

そこで、「贈与税はいくらかかるのか」の前に、贈与税がかからない代表的なケースを、これから3つ紹介します。

一つ目は、「贈与ではないので贈与税がかからない」ケースです。

前述のとおり、贈与税とは個人が贈与により財産を取得したときにかかる税金です。裏を返せば、親から子へ何かを渡しても、それが「贈与」に当たらなければ贈与税はかからない、ということになります。

では、そもそも「贈与」とは何でしょうか?

贈与とは、民法によって定められた契約の一種です。当事者の一方が財産を無償で相手に渡す意思を示し、相手が受諾することによって成立します(※2)。

つまり、親が子へ財産を渡しても、子がそれを受け取ることを承諾していなければ、そもそも「贈与」には当たりません。

この場合の例として、親が子ども名義の預金口座を作って、子どもにも告げず勝手に振り込む場合が挙げられます。

子どもは親からの財産を受け取ることを承諾していないので、贈与自体が成立していません。そのため、贈与税はかかりません。ただし、そのまま親が亡くなった場合は、渡した財産額に相続税が課されることがあります。

贈与した財産が非課税財産に当たれば、贈与税はかからない。

贈与した財産が、そもそも贈与税がかからない財産であれば、贈与税は課されません。その一つに、生活費や教育費に充てるための財産があります。以下は国税庁のホームページからの抜粋です。

「夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの」

出典:国税庁「No.4405 贈与税がかからない場合」(※3)

例えば子どもが大学に合格したので、親が子どものために入学一時金に充てる費用を支払うとします。この場合、効果としては子どもが贈与により親から財産を取得したのと同じですので、本来であれば贈与税がかかるはずです。

しかし、親が子どもの入学金を払うのに贈与税を支払った、などという話は聞いたことがありません。それは前述のように生活費や教育費の目的であれば贈与税が課されない、という決まりがあるからです。

ただし、その目的で贈与すれば必ず贈与税がかからない、というわけではありません。生活費であれば通常の日常生活に必要なものであること、教育費であれば学費や教材費、文具費など、教育上必要であるものに必要な都度充てられるものでなければなりません。

ですから、通常の生活費を超えるような金額を贈与したり、「将来の大学入学に備えて」前もって教育費をまとめて贈与したりした場合は、後述する特例を除き、贈与税がかかる場合があるので注意が必要です。

基礎控除額の範囲内の贈与であれば、贈与税はかからない

贈与税には、年間110万円の「基礎控除額」が認められています。この金額を超えない範囲であれば、前項で紹介した贈与税の非課税財産でなくとも、原則、贈与税はかかりません。

例えば、ある年に親から子へ100万円渡したとします。渡した額は基礎控除以下ですので、贈与税はかかりません。また、通常贈与税がかかる場合に必要な確定申告も不要です。

しかし、ここでも注意点があります。基礎控除以下になるよう分割して贈与しても、贈与税が課されるケースがあるのです。

親が子へ1000万円を贈与するとします。もし1000万円を一度に贈与すると基礎控除額を超えてしまいますので、超えた部分には贈与税がかかります。

では、1000万円を10年に分けて贈与した場合はどうでしょうか。年間の贈与額は、「1000万円÷10年=年100万円」で基礎控除以下です。これを10年続ければ、贈与税を払うことなく贈与できることになります。

ただし10年かけて受け取った1000万円を、贈与を受けた方が高価な車の購入代に一度に充てるなどした場合、単に1000万円を分割して送金したに過ぎず、実態は1000万円を車購入目的のために贈与した、と税務上認定されて贈与税が課される可能性があるのです。そのため、毎年定額を贈与するには細心の注意が必要です。

贈与税の特例を使えば、贈与税がかからない

前々項で、「将来の大学入学に備えて前もって教育費をまとめて贈与した場合は、贈与税がかかる場合があるので注意が必要です」と記しましたが、例外があります。

次の場合は、たとえ一括で贈与を受けたとしても贈与税が課されません。

(1)直系尊属から住宅取得等資金の贈与を受けた場合

父母や祖父母などの直系尊属から、自分が住むための住宅を取得する、もしくは増改築などをするために贈与を受けた場合、110万円の基礎控除とは別に、最大で1000万円(省エネ等住宅の場合)までは、要件を満たせば贈与税が非課税となります。

(2)直系尊属から教育資金の一括贈与を受けた場合

父母や祖父母などの直系尊属から、教育資金に充てるための贈与を受けた場合、最大で1500万円まで(ただし、塾や習い事など学校等以外にかかる費用の場合は500万円まで)は、一括で贈与を受けても要件を満たせば贈与税が課されません。

(3)直系尊属から結婚・子育て資金の一括贈与を受けた場合

父母や祖父母などの直系尊属から、結婚や子育てにかかる費用(例:結婚式にかかる費用、新居への引っ越し代、分娩費用や保育園、幼稚園の入園料など)に充てる目的の資金を一括で受けた場合、要件を満たせば贈与税が課されません。

この3つの制度は一見便利ですが、贈与を受けた年に確定申告が必要になったり(1)、信託銀行などでの口座開設が必要であったり(2)(3)するなどの手続きが必要であったり、受け取る人の年齢など細かい要件があります。また、制度を利用できる期限が決まっており、将来にわたってこれらの特例が使えるかは不透明ですのでご注意ください。

贈与税はこうして計算する

ここまで、贈与税がかからない代表的ケースを3つ紹介しました。では、さまざまな「贈与税がかからないケース」に該当せず、贈与税がかかる贈与を行った場合、贈与税をどのように計算すればよいのでしょうか。

表題にある、退職金の一部「500万円」を子どもに生前贈与した場合で計算してみましょう。

贈与税は1月1日から12月31日までの間に受け取った贈与額を合計し、そこから基礎控除額を差し引いた残りの額に、贈与税の税率をかけたうえで税率ごとに定められた控除額を差し引いて算出します。

贈与税の実際の計算は、確定申告書に記載の計算方法に基づいて行います。

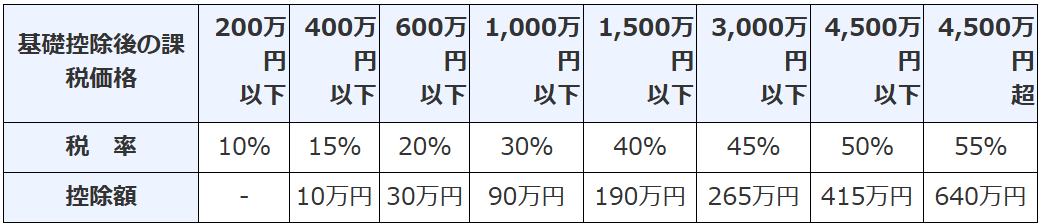

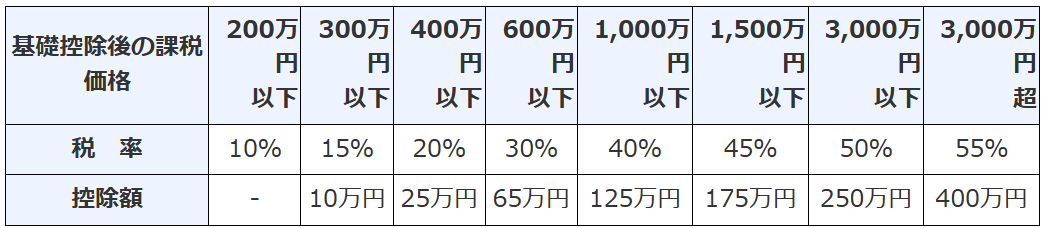

一方、国税庁のホームページに図表1の「速算表」が用意されていますので、概算額を知りたい場合などはこちらを用いると便利です。

図表1

贈与税の速算表(特例贈与財産用)

贈与税の速算表(一般贈与財産用)

出典:国税庁「No.4408 贈与税の計算と税率(暦年課税)」(※4)

図表1を見ると、次のことが分かります。

1. 速算表には、「特例贈与財産用」と「一般贈与財産用」の2種類がある

2. 贈与財産の価額が大きくなればなるほど、贈与税率が高くなる(贈与額を2倍にしても、贈与税は2倍になるのではなく、それ以上になる)

3. 同じ財産を贈与しても、特例贈与財産用のほうが贈与税額は少なくなる

1についてですが、直系尊属の祖父母や父母が成人の子に渡す場合は「特例贈与財産用」、それ以外の場合は「一般贈与財産用」を使います。したがって、贈与する人と贈与を受け取る人との関係や年齢によって、この2つの表の使い分けが必要です。

では、500万円を親から子へ1年間で渡した場合、贈与税はいくらになるでしょうか。子が成人の場合(=特例贈与財産)と未成年の場合(=一般贈与財産)で計算すると、以下の結果になります。

子が成人の場合:

(500万円-基礎控除110万円)×15%(注)-10万円=48万5000円

子が未成年の場合:

(500万円-基礎控除110万円)×20%(注)-25万円=53万円

(注)贈与する金額(500万円)から基礎控除(110万円)を引いた額(課税価格)に対応する税率です。

500万円を贈与すると、子の年齢によって48万5000円・53万円の贈与税がかることが分かりました。

贈与税額を算出する際は、専門家への相談がお勧め

ここまで、どんな場合は贈与税がかからないのかを中心に、贈与税の計算方法を簡単に紹介しました。

ただし、本記事で紹介した内容はほんの一端です。したがって、実際に贈与税がかかるのか、かからないのか、またかかるのであればいくらかかるのかについて、ご自身の知識に自信のない方は事前に管轄税務署や税理士に相談することを強くお勧めします。

出典

(※1)国税庁 No.4402 贈与税がかかる場合

(※2)デジタル庁 e-GOV 法令検索 民法549条

(※3)国税庁 No.4405 贈与税がかからない場合

(※4)国税庁 No.4408 贈与税の計算と税率(暦年課税)

執筆者 : 酒井 乙

CFP認定者、米国公認会計士、MBA、米国Institute of Divorce FinancialAnalyst会員。