子どもが生まれ「3800万円の戸建て」購入予定です。義両親から「500万円」の援助に“贈与税”はかかりますか? 2026年末まで延長になった「非課税制度」とは

義両親から「500万円援助するよ」といった申し出があった場合、気になるのは贈与税でしょう。通常であれば基礎控除110万円を超える部分に課税されますが、「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」を使えば、非課税枠を活用できるのでしょうか。

本記事では、制度の内容と条件、500万円を援助された場合のシミュレーション、住宅ローン控除との併用可否についても解説します。

2級ファイナンシャル・プランニング技能士

目次

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

直系尊属から住宅取得等資金の贈与を受けた場合の非課税とは

「住宅取得等資金の贈与を受けた場合の非課税」措置とは、直系尊属(父母や祖父母等)から住宅購入資金を援助された場合に利用できる仕組みです。一定額までなら贈与税がかかりません。

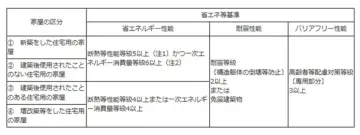

一般住宅なら500万円、省エネ基準を満たした住宅なら1000万円までが非課税枠として認められます。非課税枠が1000万円になる省エネ等基準は図表1のとおりです。

図表1

国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

非課税の特例の適用を受けるための条件と手続き

非課税制度を利用するには、いくつかの条件を満たす必要があります。まず、贈与を受けるのは18歳以上の子や孫であり、所得制限として年収2000万円以下であることが求められます。また、取得する住宅の床面積が50平方メートル以上240平方メートル以下であることなども条件です。

これらを満たしたうえで、実際に非課税制度を利用するには税務署へ申告します。申告は、贈与を受けた翌年の2月1日から3月15日までに行います。非課税枠の範囲内であっても、期間内に申告しなければ適用されず、結果的に課税対象となるので注意が必要です。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

義両親が「500万円」援助してくれた場合

住宅購入時に、義両親からまとまった金額を援助してもらえるケースは珍しくありません。しかし、「住宅取得等資金の贈与を受けた場合の非課税」制度が使えるのかどうかは誤解しやすいポイントです。ここでは、義両親からの援助と自分の親からの援助、それぞれの扱いを整理してみましょう。

義両親からの援助は対象外

まず注意したいのは、義両親(配偶者の父母や祖父母)からの援助は、この非課税制度の対象外だという点です。義両親からの資金援助は原則として贈与税の対象になるため、制度を誤解しないように注意しましょう。

なお、配偶者の父母(または祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。ただし、養子縁組は戸籍上の親子関係を変更する重大な手続きであり、相続や扶養の関係にも影響します。制度利用を目的とした養子縁組は一般的ではなく、慎重な検討が必要です。

自分の両親や祖父母からの援助なら非課税に

一方、自分の父母や祖父母から援助を受けた場合には、制度が利用できます。例えば、3800万円の住宅を購入し、自分の両親から500万円の援助を受けたケースでは、この500万円はすべて非課税となります。制度を使わなければ、基礎控除110万円を差し引いた390万円が課税対象となり、50万円以上の贈与税が発生する可能性があります。

贈与と住宅ローン控除の関係

住宅ローン控除とは「ローンを返している間、国が税金を割引してくれる制度」と考えると分かりやすいかもしれません。毎年の年末時点で残っているローン残高に応じて、所得税や住民税が安くなります。親や祖父母から住宅資金の贈与を受けても、住宅ローン控除は使えます。

ただし、計算の基準となる金額は「自分で支払った部分」になります。今回のケースのように、3800万円の新築戸建てを購入し、義両親から500万円を援助してもらった場合、自分で支払ったとみなされるのは3300万円です。つまり、住宅ローン残高が3300万円より多くても、控除の計算基準となるのは3300万円までです。

制度を活用するために押さえておきたいこと

「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」制度には、2026年(令和8年)12月31日までという期限が設けられています。その後に延長されるか、あるいは終了するかは未定です。

利用を検討している人は、期限内に計画を立てて行動することが大切です。制度を正しく理解し、適切なタイミングで活用できれば、家計の負担を大きく減らせます。

出典

国税庁 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

執筆者 : 諸岡拓也

2級ファイナンシャル・プランニング技能士