相続税対策として、生命保険の受取人を娘に設定しようと考えています。将来、娘が受け取る際は非課税で受け取れるのでしょうか?

また、死亡保険金がみなし相続財産となる場合は、非課税限度額までの死亡保険金が非課税となります。今回は、生命保険の死亡保険金に関する税制について解説します。

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

死亡保険金の受取時に課税される税金

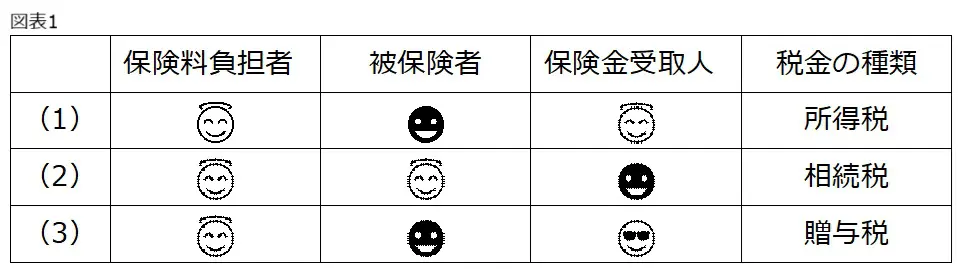

生命保険の死亡保険金を受け取った場合、保険料を負担した人、保険の対象となる被保険者および保険金を受け取る人の関係により、課税される税金の種類が異なります(※1)。

(1)保険料負担者と受取人が同一の契約の死亡保険金は、一時所得として所得税が課税されます。

(2)保険料負担者と被保険者が同一である契約の死亡保険金は、相続税の課税対象となります。

(3)保険料負担者、被保険者、保険金受取人がそれぞれ異なる契約の死亡保険金は、贈与税の課税対象となります。

上記の3パターンを、図表1にまとめました。

(※1)を基に筆者作成

したがって、親が自分自身を被保険者、娘を保険金受取人とする生命保険契約の場合、娘が受け取る死亡保険金は相続税の課税対象となります。

相続税の非課税財産

被相続人が保険料を負担していた生命保険の死亡保険金を相続人が受け取った場合、すべての相続人が受け取った保険金の合計額が、次の式で計算された非課税限度額を超えると、超えた額が相続税の課税対象となります(※2)。

生命保険の非課税限度額=500万円×法定相続人の数

1. 法定相続人が1人の場合

法定相続人が娘1人の場合、娘を受取人とする生命保険金は500万円まで非課税となり相続税が課税されません。

2. 法定相続人が複数の場合

法定相続人が複数の場合、各相続人の非課税金額は、図表2の式により計算された金額となります。

(※2)より筆者作成

したがって、例えば子どもが娘以外に2人いた場合、3人分の生命保険金の非課税限度額は合計で1500万円となります。このケースで、死亡保険金の合計が1500万円であり、娘1人が全額を受け取った場合は、娘を受取人とする生命保険金は1500万円まで非課税となります。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

まとめ

保険料負担者と被保険者が同一である契約の死亡保険金は、相続税の課税対象となります。死亡保険金は「500万円×法定相続人の数」まで非課税となり、相続税が課税されません。

非課税枠は法定相続人の数により決まりますので、保険金を受け取る人数とは関係ありません。ただし、相続を「争族」にしないためにも、死亡保険金の分け方には十分に注意しましょう。

出典

(※1)国税庁 タックスアンサー No1750 死亡保険金を受け取ったとき

(※2)国税庁 タックスアンサー No4114 相続税の課税対象になる死亡保険金

執筆者 : 辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士