父の遺産「6000万円」を兄妹で相続予定です。相続税の平均は「1930万円」と聞きましたが、私たちもそれだけ払う必要がありますか…?“相続税を減らすポイント”とは

このように統計結果だけを見ると、10人に1人が1930万円の相続税を納めているように感じますが、実際はそうではありません。

本記事では、相続税の仕組みを学びながら、実際に平均額ほどの相続税がかかるのかの検証や、相続税を節税するために今からできる備えについて解説します。

FP2級、日商簿記3級、管理栄養士

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続税の平均額が1930万円もあるのはなぜ?

国税庁の統計によると、2023年分の相続税の該当期間中に亡くなった人(被相続人)は約157万6000人で、そのうち相続税の申告が必要な被相続人は約15万5740人となり、10人に1人となっています。同じ期間で申告された税額の合計は約3兆円で、これを先ほどの15万5740人で割ると、1人あたりの平均相続税額は約1930万円です。

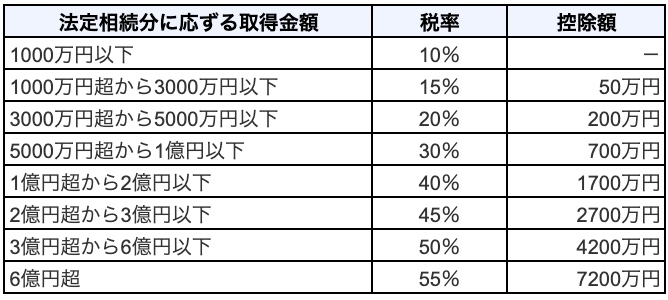

平均額が大きく見える理由は、相続税が累進課税であることが関係しています。相続税の税率は、相続する金額に応じて、税率が10%から最高55%まで段階的に引き上げられる仕組みになっています。具体的な税率は図表1の通りです。

図表1

国税庁 No.4155 相続税の税率より筆者作成

そもそもの相続財産が多いことに加えて、相続税率も高くなることから、一部の富裕層が高額な相続税を納めることになります。これにより全体の平均額が押し上げられています。

相続税はいくらかかる?

相続税の計算は、はじめに遺産総額から、借金や葬儀費用などに加えて基礎控除(3000万円+600万円×法定相続人の数)を差し引いて課税遺産総額を算出します。この課税遺産総額を法定で決められた割合(法定相続分)で相続人に分け、相続人それぞれの金額に応じた税率をかけて相続税額を算出します。

今回の遺産総額6000万円を子ども2人で相続するケースで、相続税額を計算してみましょう。なお、今回は計算を簡単にするため、借金や葬儀費用は考慮しないものとします。

・基礎控除額:3000万円+600万円×2人=4200万円

・課税遺産総額:6000万円-4200万円=1800万円

・1人あたりの相続税額:1800万円×1/2(法定相続分)×10%=90万円

・合計の相続税額:90万円+90万円=180万円

今回のケースでは、子ども2人で納める相続税額の合計は180万円となりました。このように、国税庁統計の平均額である1930万円という数字が、そのまま自分の家庭に当てはまるわけではありません。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続税を減らすためのポイントは?

1930万円まではかからないとはいえ、相続税は大きな金額になることが多い税の1つです。相続税を賢く減らすポイントは、親が生前から贈与を行い、遺産総額を抑えることです。

贈与に対しても贈与税がかかりますが、暦年贈与や相続時精算課税、教育資金や住宅取得資金などのライフイベントに合わせた贈与など、一定の条件を満たせば非課税となる制度があります。

これらを上手に組み合わせて、生前に親から子どもへ資産を移しておくことが相続税の節税につながります。

相続税対策は生前から話し合っておこう

相続税の平均額1930万円は、一部の高額な相続が押し上げている金額であり、誰もが支払うものではありません。6000万円の遺産を子ども2人で相続するケースで試算すると、相続税額は180万円となり、1930万円よりはるかに少額となります。

相続税は、相続が発生する前に非課税となる範囲で贈与を行うことで、計画的な節税が可能です。相続はどの家庭にも起こり得るものです。相続税の仕組みを理解して、親の生前から家族でしっかり話し合いましょう。

出典

国税庁 令和5年分相続税の申告事績の概要

国税庁 No.4155 相続税の税率

国税庁 No.4152 相続税の計算

執筆者 : 東雲悠太

FP2級、日商簿記3級、管理栄養士