80代の父から「毎年100万円」の“生前贈与”を受けることに。「非課税だから」とのことですが、結局“定期的だと課税される”のではないでしょうか? 注意点を解説

しかし、定期的な贈与とみなされると思いがけない高額の贈与税がかかることもあります。このようなことを防ぐにはどんな注意が必要なのか、確認していきましょう。

社会保険労務士、健康経営エキスパートアドバイザー

贈与税の基本(暦年課税)

贈与税は、個人から贈与により財産を取得したときにかかる税金です。その年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から基礎控除額110万円を差し引いた残りの額にかかります。

したがって、1年間の贈与財産の合計額が110万円以下なら贈与税はかからず、申告も不要です。これを暦年課税と言います。

なお、この110万円というのは、贈与された人が受け取った合計金額に対しての控除です。父親から60万円、母親から60万円の贈与を受けた場合は合計120万円であり、基礎控除110万円を引いた残りの10万円分については贈与税を納める必要があります。

定期贈与とみられると高額の贈与税がかかる

例えば、毎年100万円ずつ10年間にわたって贈与を受ける約束をしていた場合には、高額の贈与税がかかります。

この場合、贈与者との間で「10年間にわたり毎年100万円ずつの給付を受ける契約(約束)をした」のであり、「定期金給付契約に基づく定期金に関する権利」の贈与を受けたと扱われ、その約束をした年に高額な贈与税が課されます。

誰から贈与を受けたかによって違いがありますが、税額は200万円前後にもなるのです。(定期金については、正確には残存期間による複利原価での計算など複数の方法で計算して、そのうち大きな金額を採用するなど複雑な定めがあります。以下の計算ではイメージをご確認ください)

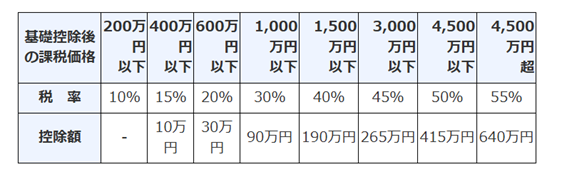

直系尊属(父母や祖父母など)からの贈与の場合

贈与により財産を取得した者(贈与の年の1月1日において18歳以上の者に限ります)が、直系尊属(父母や祖父母など)から贈与を受けた場合は、特例贈与財産用(特例税率)という次の速算表で計算します。

図表1

国税庁 タックスアンサー(よくある税の質問)No.4408 贈与税の計算と税率(暦年課税)

例えば、毎年100万円ずつ10年間にわたって贈与を受ける約束をした場合には、合計1000万円の贈与を受けたものと扱われます。以下の計算のように177万円の贈与税が課されます。

基礎控除後の課税価格 課税価格1000万円-基礎控除110万円=890万円

贈与税額の計算 890万円×30%-90万円=177万円

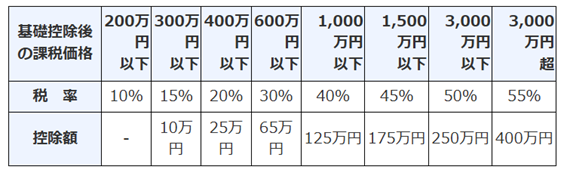

直系尊属以外の親族や他人からの贈与等の場合

同じ条件の贈与契約でも、直系尊属以外の親族(義父母も含む)や他人から贈与を受けた場合、あるいは18歳未満の人が贈与を受けた場合は、一般贈与財産用(一般税率)という次の速算表で計算します。

図表2

国税庁 タックスアンサー(よくある税の質問)No.4408 贈与税の計算と税率(暦年課税)

以下の計算のように231万円の贈与税が課されます。

基礎控除後の課税価格 課税価格1000万円-基礎控除110万円=890万円

贈与税額の計算 890万円×40%-125万円=231万円

定期贈与とみられないためにはどうすればよいか

通常の暦年課税の対象であることを契約で明確にすることです。すなわち、毎年の贈与について、贈与契約書を都度作成し、それぞれ個別の贈与契約であることがわかるようにします。それに基づいた贈与で、各年の贈与財産の価額の合計額が110万円以下なら、贈与税はかかりません。

この際に「毎年〇万円の贈与を〇年にわたり行う」などと書くことは禁物です。定期贈与ととられかねません。その年限りの贈与であることを明確にしておきましょう。

なお、税理士などの実務家からは、毎年の贈与額や贈与の時期を変えることも推奨されています。例えば、ある年は50万円、翌年は90万円と金額を変動させたり、贈与の日付を毎年変える、といったことです。

さらに、贈与を行った実態を示すために、あえて毎年の贈与について贈与税の申告を行うことも考えられます。

例えば、非課税額の110万円を少し超えて120万円の贈与を行うと、基礎控除額110万円を差し引いた10万円が課税対象になります、税率は10%、贈与税は1万円にとどまります。これで贈与税の申告を行えば、贈与を行った証拠となります。ただし、毎年同額を贈与するのはやめたほうがよいでしょう。

贈与税・相続税の取り扱いは慎重に

なお、まとまった額を贈与したい場合には、これ以外に「相続時精算課税」という方法もあります。

原則として60歳以上の父母または祖父母などから、18歳以上の子または孫などに対し、財産を贈与した場合において選択できる贈与税の制度です。毎年の贈与については特別の控除が得られる代わりに、相続税の計算時に精算する方法です。

いずれにせよ、それぞれの取り扱いには技術的な注意も必要です。贈与者・受贈者の関係、対象となる財産の状況、さらには将来の相続時の相続人など利害関係者の紛争の回避、といったことも考えて、慎重な対応が必要です。

必要に応じて税理士などの専門家に相談したり、また税務署に確認するといった対応が望まれます。

出典

国税庁 タックスアンサー(よくある税の質問)No.4402 贈与税がかかる場合

国税庁 タックスアンサー(よくある税の質問)No.4408 贈与税の計算と税率(暦年課税)

国税庁 タックスアンサー(よくある税の質問)No.4103 相続時精算課税の選択

執筆者 : 玉上信明

社会保険労務士、健康経営エキスパートアドバイザー