約40年ぶりの相続法改正、何が変わった?夫を亡くした妻にとって助かる変更点とは

この「相続法」は、1980年に改正されて以来、大きな見直しがありませんでしたので、今回は約40年ぶりの大幅な見直しとなりました。目玉となる改正点はいくつかありますが、今回は配偶者について大きく関係する部分を見ていきたいと思います。

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング技能士1級

会計事務所では、税務会計コンサルティングの他、資産税や相続事業承継の経験も豊富。

現在、相続及びライフプラン全般における相談業務、講演、執筆、非常勤講師などの業務を中心に活動している。高等学校での講演も多く金融経済教育にも尽力している。

平成30年度日本FP協会『くらしとお金の相談室』相談員、大阪市立住まい情報センター専門家相談員、修学支援アドバイザー(大阪府教育委員会)にも就任している。

目次

配偶者居住権の新設 ※2020年4月1日(水)施行

配偶者は遺産分割等において、配偶者居住権を取得することにより、その他の財産も取得できるようになり、住み慣れた自宅に住み続けることができます。ただし、配偶者居住権の取得には、相続開始時点で自宅に住んでいたなどの一定の条件を満たすことが必要です。

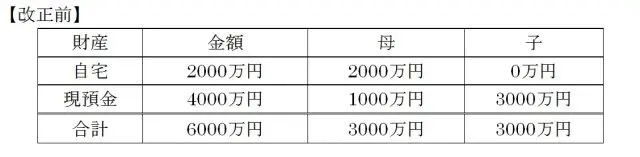

例:家族構成(父、母、子)の3人家族(法定相続)の場合

改正前、母親は住み慣れた自宅を全て相続する場合、相続税評価額で2000万円を相続します。法定相続分では残りは現預金の1000万円となりますので、老後資金が少し心配です。

改正後、母親は自宅を《配偶者居住権》1000万円として相続し、子は《負担付所有権》1000万円として相続します。結果、母は現預金を1000万円分余計に相続することができるため、老後資金にも余裕ができ、生活も安心です。メディアをにぎわす老後資金2000万円とは関係ありませんが……。

婚姻期間20年以上の夫婦間における居住用不動産の贈与等に関する優遇措置 ※2019年7月1日(月)施行

現行でも、婚姻期間20年以上の夫婦間における居住用不動産の贈与等に関する制度は存在しており、居住用不動産(相続税評価額)の2000万円を非課税で贈与することができます。暦年基礎控除部分(110万円)を合わせると2110万円です。

現行制度では、相続が開始された際には相続財産にもち戻し(もう一度合算)して、相続税を算出することになります。つまり配偶者が最終的に取得する財産額は、贈与等がなかった場合と同じになります。

改正後、この制度を利用することにより、生前に贈与を受けた当該居住用不動産については、相続開始時においても、相続財産にもち戻す必要がなくなりました。相続財産に合算しません。結果、生前贈与された分だけ多く財産を取得することができるようになります。

しかし、実務的には、この制度を生前に利用して不動産を贈与として所有権を移転すると、不動産を取得した者に、「不動産取得税」および「登録免許税」が課税されます。場合によっては、相続で取得したほうが安上がりになることもあり得ますので、しっかりシミュレーションすべきでしょう。

預貯金の払戻制度の創設 ※2019年7月1日(月)施行

相続が開始されると、原則として当該被相続人(亡くなられた方)の預金口座は凍結されてしまいます。

現預金の払い戻しには原則、金融機関に遺産分割協議書等を提示する必要がありますが、現実問題として、相続が開始されてから相続人全員の署名押印のある遺産分割協議書を作成するのには相当な時間がかかります。

その間、当然のことながら、葬儀の費用その他多額の支出が見込まれます。ですので、相続の実務を考え、不謹慎ながら死期が近づくと必要になりそうな現金をあらかじめ、銀行から引き出してもらいます。

今回の改正により、遺産分割が終わる前でも、一定の範囲内で預貯金の払い戻しを受けることができるようになるようです。

【改正後、共同相続人が単独で引き出せる金額】

(相続開始時の預貯金債権の額<口座基準>)× 1/3 ×(払い戻しをする共同相続人の法定相続分)

※ただし、一つの金融機関から払い戻しが受けられるのは150万円まで。

まとめ

今回の相続法改正は、相続実務的(手続き的)にも配慮した改正が盛り込まれていて、大変助かる改正だと思います。この他、遺言の取り扱い、遺留分制度、被相続人の介護や看病に尽くした相続人ではない親族への「特別の寄与」についても整備されています。

これまで、特別の寄与については、遺言がなければ事実上対応できない状況だったように思います。今後、介護の問題も山積すると思われますので、良い改正内容だと思います。

執筆者:内宮慶之

内宮慶之FP事務所代表

CFP認定者(日本FP協会所属)、ファイナンシャルプランニング