相続対策は財産の可視化から!財産目録の作成方法の基本を解説(3)

3回目となる本稿では、財産の評価額を減額できるポイントを確認した後に、実際に相続税額を概算で算出するプロセスを説明します。

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

大阪大学法学部卒。経済学修士(計量経済学)

地方銀行、コンサルティング会社を経て、現在、大手金融グループに勤務。その傍らでFPオフィスを運営して、お金に関する記事の執筆、相談業務を行っています。

専門分野は相続、資産運用、ローンなど個人向けのFP領域全般です。

【PR】うちの価格いくら?「今」が自宅の売り時かも

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

相続財産の評価減額のポイント

相続税の計算に際して、相続財産に負の財産である債務があれば、課税遺産総額から債務分を控除できます。また、各種特例や非課税の控除が適用できるものがあれば、同様に減額でき、相続税額を抑えられます。減額項目としては、大きくは債務、葬式費用、小規模宅地等の特例、生命保険金の非課税などがあります。

(1)債務

金融機関、取引先などからの借入金や、相続開始時点における未払税金などの債務は、相続財産から控除することができます。ただし、相続税法上、債務控除の対象となる債務は、相続開始時点で現に存在する確実なものに限定されるため保証債務は控除の対象とはなりません。

相続対策としての財産目録を作成するうえでは、作成時点における借入金残高を記載しておきましょう。なお、借入金が団体信用生命保険付の住宅ローンである場合は、相続開始と同時に保険金が金融機関に支払われることで、住宅ローンの残債が返済され、債務控除の対象とはならないため記載は不要です。

(2)葬式費用

葬式費用、お布施などについても、債務と同様に相続財産から控除することができます。財産目録を作成するうえでは、一般的な葬式費用(100万円~500万円程度が目安)を記載しておきましょう。

(3)小規模宅地等の特例

「小規模宅地等の特例」は、相続人の生活基盤を維持するという観点から、相続で取得した宅地等について、一定の要件に該当する場合に、評価額を大幅に減額できる制度です。この特例では、土地の用途によって適用対象面積と減額割合が決まっています。

たとえば、被相続人が相続開始の直前に住んでいた宅地で以下の条件を満たす場合には、特定居住用宅地等として330㎡までの部分について課税価格に算入する金額を80%減額することができます。

・配偶者が取得する場合

・同居親族が取得して、申告期限まで引き続き居住し、かつ保有している場合

・配偶者も同居親族もおらず、一定の別居親族(※)が取得して、申告期限まで引き続き保有している場合

※相続開始前3年以内に本人またはその者の配偶者、3親等内の親族、特別な関係にある法人が国内に所有する家屋に居住したことがない人。または相続開始時に居住していた家屋を過去に所有していたことがない人

財産目録を作成する時点では、まずは、上記の特定居住用宅地等の条件に該当するか否かを確認したうえで、あてはまりそうであれば、詳細を確認してみるとよいでしょう。本特例については適用要件が非常に複雑であり、具体的な検討に入る際には専門家に相談するようにして下さい。

(4)生命保険金の非課税

相続人等が被相続人の死亡により、生命保険金を受け取った場合は「500万円×法定相続人の数」だけ非課税の適用があります。たとえば法定相続人が妻と子2人の場合は500万円×3人=1500万円まで非課税となります。

財産目録作成に際しては、保険証券を確認して、被相続人が契約者(保険料負担者)かつ被保険者であり、保険金受取人が相続人である生命保険契約があれば、上記算式に基づいて非課税額を記載しましょう。

相続税見込額の計算プロセス

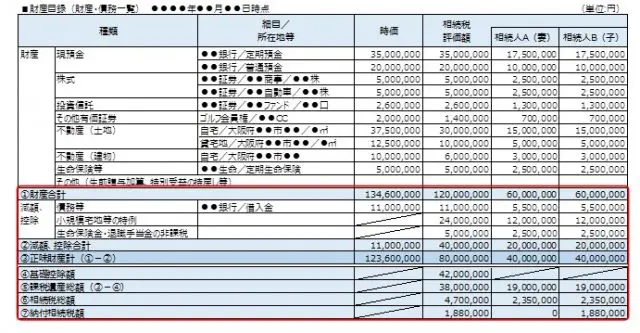

相続財産から債務等の減額、各種控除を適用した後の正味財産をもとに、以下のプロセスで相続税を算出していきます。ここでは以下の条件で相続税額を試算します。ご自身の財産についても、実際に試算してみて下さい。

<相続税額の試算条件>

●総遺産額(相続財産評価額、減額・控除後の正味財産):8000万円

●法定相続人:A(妻)、B(子)

(1)課税遺産総額の算出

相続税額を算出する際の基準となる課税遺産総額は以下の算式により求められます。

課税遺産総額=総遺産額-基礎控除額

基礎控除額は「3000万円+600万円×法定相続人の数」で算出されます。よって、今回のケースでは法定相続人が2人なので、基礎控除額は4200万円となり、課税遺産総額は下記のとおり求めることができます。

課税遺産総額=8000万円-4200万円=3800万円

(2)相続税の総額の算出

相続税の総額については、遺産をどのように分割するかにかかわらず、(1)で求めた課税遺産総額を法定相続人が法定相続分どおりに取得したものと仮定して計算し、それを合計することで求めます。今回のケースでは法定相続分は妻が2分の1、子が2分の1となります。

よって法定相続分に応じた取得金額は1900万円ずつとなり、これに対して、相続人ごとに、相続税の速算表に当てはめて税額を算出します。今回のケースでは、以下の算式により相続税の総額は470万円となります。

妻: 1900万円×15%-50万円=235万円

子: 1900万円×15%-50万円=235万円

相続税総額: 235万円+235万円=470万円

【参考】相続税の速算表

(3)各相続人の税額の算出

各相続人が実際に取得した財産の割合に応じて、相続税の総額を按分して負担する税額を算出します。仮に妻が5分の3、子が5分の2の割合で財産を取得する場合は、それぞれの算出税額は下記のとおりとなります。

妻:470万円×3/5=282万円

子:470万円×2/5=188万円

さらにこれをもとに税額の加減算を行い、実際の納付税額が決まります。加算されるのは、相続によって財産を取得した者が被相続人の1親等の血族(代襲相続人を含む)および配偶者以外の場合で、算出した税額の2割に相当する金額を加算します(相続税額の2割加算)。

減額については、配偶者に対する相続税額の軽減や未成年者控除、障害者控除などがあります。このなかでも配偶者に対する相続税額の軽減を適用すれば、配偶者の法定相続分または1億6000万円のいずれか多い金額まで相続税はかかりません。今回のケースで、妻が税額軽減を適用した場合、実際に納付する税額は以下のとおりとなります。

妻: 0万円 ※配偶者に対する相続税額の軽減を適用

子: 188万円

なお、一次相続と、残された配偶者の相続である二次相続を併せて考えたとき、配偶者の税額軽減の使い方によって税額が大きく違ってきますので、作成した財産目録を利用して、適用方針を十分に検討しておく必要があります。

【PR】我が家は今いくら?最新の相場を無料で簡単チェック!

【PR】イエウール

おすすめポイント

・ネット上で24時間査定依頼できる

・不動産のプロが査定額を算出してくれるので納得感がある

・月間利用者数1万人と業界TOPだから安心できる

・複数社の査定額を比較できる

最後に

3回にわたって、相続対策のための財産目録作成について説明してきましたが、いかがでしたでしょうか。財産目録をご自身の財産の可視化と相続対策の基礎資料として活用して下さい。

なお、相続法の改正により平成31年1月13日以降に自筆証書遺言を作成した場合で、自筆証書遺言に相続財産の全部または一部の目録を添付するときは、その目録については自書しなくてもよいことになりました。自筆証書遺言を作成する際にも活用できるようになり、事前の財産目録作成はますます有効となっていることを付け加えておきます。

出典:国税庁「相続税の税率」

執筆者:廣岡伸昌

ファイナンシャルプランナー(日本FP協会認定)、宅地建物取引士 ※試験合格、貸金業務取扱主任者 ※試験合格