「健康保険」のしくみをおさらい!年齢や職業によって何が違う?

病気やけがをして医療機関で診療や治療を受けると、最後に会計で医療費を支払います。同様に、薬局で薬を処方してもらうとお薬代を支払います。

実はこのとき、私たちは医療機関や薬局で実際にかかった費用の3割(高齢者、小学生未満の子供は2割または1割)だけを支払っており、残りは国が負担しています。これは、公的制度である健康保険に加入しているからです。

今回は、この健康保険制度について分かりやすく説明します。

ライフメイツ社会保険労務士事務所代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

社会保険労務士、米国税理士、宅建士

早稲田大学卒業後IT業界に従事していたが、格差社会による低所得層の増加や高齢化社会における社会保障の必要性、および国際化による海外在住者向け生活サポートの必要性を強く予感し現職を開業。

ライフプラン、年金、高齢者向け施策、海外在住日本人向け支援(国内行政手続、日本の老親のケア、帰国時サポートなど)を中心に代行・相談サービスを提供中。

企業向けコンサルティング(起業、働き方改革、コロナ緊急事態の助成金等支援)の実施。

国内外に多数実績をもつ。

・コロナ対策助成金支援サイト

・海外在住日本人向け支援サイト

・障害年金支援サイト

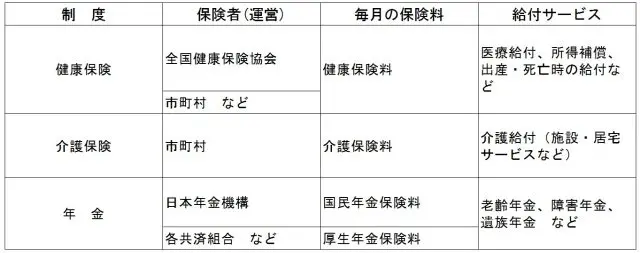

健康保険は同じ社会保障でも、年金や介護保険とは異なる制度です

一部に混同されている人がいますので最初に説明しておくと、健康保険、介護保険、国民年金は目的の異なる別々の制度になります。

健康保険は、医療機関で診察や治療を受けた場合の医療費を、介護保険は高齢者などが日常生活において介護が必要になり、介護サービスを利用した場合の費用を、それぞれ国が補助します。そして、年金は老後(65歳以降)の生活費を支給してくれます。

そのため、それぞれ管轄機関が異なり、また、毎月の保険料も別々に支払います。

<各制度における保険料と給付内容>

健康保険制度の概要と加入該当者

日本の健康保険制度の最大の特徴は、国民全員が加入する「国民皆保険」であることです。

当初は、船員や公務員などの労働者を対象とした制度でしたが、昭和36年に現在の国民健康保険制度が導入されました。

健康保険制度では、加入者が傷病、死亡、出産など、不時の出費に備えて保険料を出し合い(会社員の場合は事業者と半額ずつ負担)ます。いざというときに医療サービスを受けることができますが、そのサービスの財源の多くを国が拠出しています。

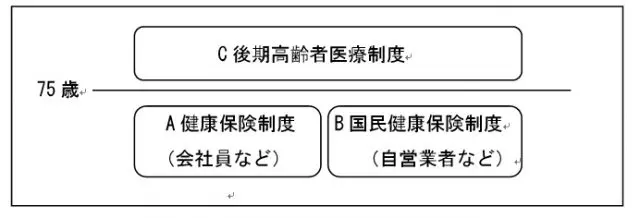

先ほど、各社会保障制度を紹介しましたが、健康保険制度はさらに3つの制度から構成され、年齢や職業によって適用される制度が異なります(下図)。

<各健康保険制度>

75歳未満の会社員やその家族はA健康保険制度、自営業者や学生はB国民健康保険制度による医療サービスを受けます※。そして、75歳以上の高齢者は一律に、C後期高齢者医療制度による医療サービスを受けることになります。

保険者(保険制度の運営者)は、Aが全国健康保険協会・健康保険組合、Bが市町村・国民健康保険組合、Cが市町村となります。

国民全員が加入しなければならず、「自分には必要ない」「保険料を払いたくない」などの理由で医療保険に加入しないという選択はできません(一部低所得者については別途生活保護による医療扶助制度あり)。

加入手続きですが、Aは勤務する会社が代わりに手続きをしてくれますが、BやCに加入する場合は、世帯主の方が家族の代表として地元の自治体(役所)で手続きを行います。

※国民健康保険には被扶養者(扶養する家族のこと)の考え方はなく、一人ひとりが加入します。また、保険料の支払いは世帯の収入に応じて金額が算出されます。

ライフプランにおける健康保険の重要性

健康でこれまで医療機関を利用したことがないという人もいるかもしれませんが、あくまでも保険制度ですから、毎月の保険料を支払わないといけません。

加入する保険者によって、保険料の金額や受けられる給付内容も異なります。また、会社員が(転職ではなく)退職して国民健康保険に切り替わるときに、うっかり手続きを忘れて無保険になるなどにも注意が必要です。

健康保険に加え、民間保険会社の医療保険に加入して保障を充実させる選択肢もあります。健康保険制度を知っておくことは、ライフプランを考えるうえで有益です。自分だけでなく、家族のためにも今一度この制度を理解しておきましょう。

保険料や給付内容については別の機会に紹介します。

執筆者:蓑田透(みのだ とおる)

ライフメイツ社会保険労務士事務所代表