どれも同じ? 火災保険を選ぶ前に確認しておきたいポイント

火災保険はいくつかのポイントを抑えるだけで、正しく最適な商品を選ぶことができるのです。そのポイントについて解説していきましょう。

行政書士

◆お問い合わせはこちら

https://www.secure-cloud.jp/sf/1611279407LKVRaLQD/

2級ファイナンシャルプランナー

大学在学中から行政書士、2級FP技能士、宅建士の資格を活かして活動を始める。

現在では行政書士・ファイナンシャルプランナーとして活躍する傍ら、フリーライターとして精力的に活動中。広範な知識をもとに市民法務から企業法務まで幅広く手掛ける。

目次

まずは保険の対象を決める

火災保険は建物と家財を対象とする保険です。そこで、まずは保険の対象を家財とするのか、建物とするのか、はたまたその両方か、明確にしましょう。

●建物と家財の定義について

火災保険の対象となる建物とは、建物自体はもちろん、門や畳、取り付けられたエアコンや浴槽、車庫など幅広く含まれます。家財とは、洋服や家具など日常生活で使っているもの全般をいいます。

ただし、お金や30万円を超える貴金属、美術品などを対象とするには別途申し出ることが必要です。

●保険の対象にできるもの 持ち家の場合・賃貸の場合

持ち家であれば、基本的に住宅か別荘かは関係なく、建物と家財の両方を火災保険の対象にできます。対して、賃貸の場合は、家財と賠償責任を保険の範囲とすることが一般的です。

どのぐらいのリスクがあるのか? 構造級別を判別

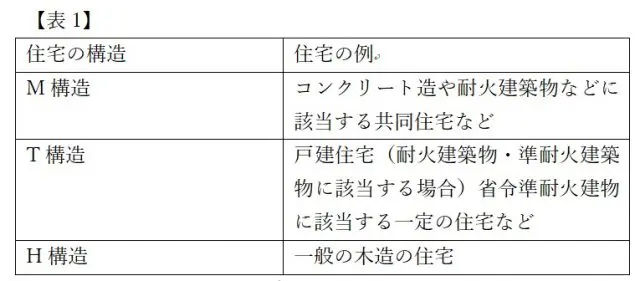

建物は、使用される材質や造りなどによって火災への耐久性が異なります。その耐久性を示した区分を構造級別といいます。構造級別は次の3つに分類されます(※1、2)。

(1)M構造

(2)T構造

(3)H構造

基本的にH構造は保険料が高く、M構造はお安くなります。

●構造級別の判断手順

対象とする建物が3つの構造級別のうちいずれに該当するかは、住宅の構造や種類によって判断していくことになります。そこで、住宅の構造級別を判別するための簡易な表を作成しましたので、【表1】を参考にしてください。

(※1、2より筆者が作成)

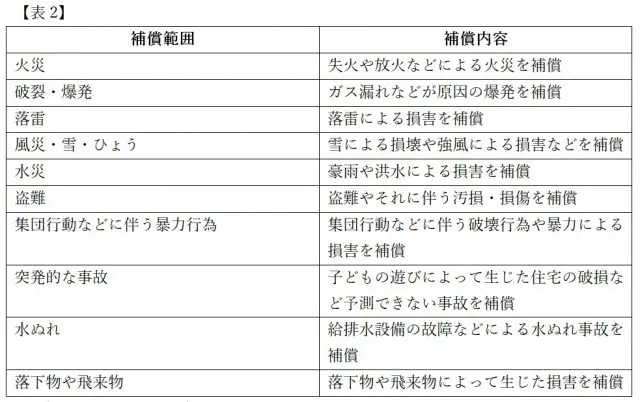

補償の範囲はどれくらいがいいの?

火災保険の選び方のポイントとして、住んでいる場所や状況に応じて補償範囲を定めるという点があります。火災保険は、単に火災だけでなく、落雷や水災といった自然災害はもちろん、盗難や建物に車が衝突した場合の事故にまでカバーします。

ただし、補償範囲が広ければ当然、保険料も高額になります。そのため、火災保険の選び方としては必要十分な補償内容を考えるべきだといえます。

例えば、川が近くを流れている場合は、水災を補償範囲に含めることが必要でしょう。逆に、川から遠いマンションの高層階であれば、水災の優先度は下がるでしょう。このように、住んでいる場所や条件などに基づいて補償内容を決めていきます。

一般的な火災保険で補償範囲となりうる事項を表にしてまとめてみましたので、【表2】を補償範囲を決める際の参考にしてください(※3)。

(※3より筆者が作成)

なお、補償範囲や内容は、保険会社や保険商品によって異なることがあります。

また、補償範囲を決める際は、お住まいの地域でどのような災害が多いのかを事前に把握しておくことが大切です。国土交通省の運営する「ハザードマップポータルサイト」などを利用し、お住まいの地域にどのような災害が多いのかを調べておくことをおすすめします。

火災保険の保険金額を決めよう

火災保険の保険金の考え方には、新価と時価があります。

新価とは、現在の住宅を新しく建て直したり、新築で購入する際に必要な金額をいいます。時価とは、新価から経年劣化分を差し引いた、いわば現在の価格ともいえる金額をいいます。では、実際に次のような条件で計算してみましょう。

・4000万円で購入した住宅

・築30年経過しており経年劣化分が2500万円

この場合、新価であれば4000万円が保険金額になります。それに対して時価は、新価である4000万円から経年劣化分である2500万円を差し引いた1500万円が保険金額になります。この計算から分かるように、新価では住宅に万が一のことがあっても再び住宅を購入するだけの十分な資金が保険金として支払われます。

しかし、時価では再度住宅を購入するのに十分な保険金が支払われない可能性があります。ただし、新価の保険料は時価の保険料と比較すると高額になるため、リスクと現状の収支、そしてライフプランに応じて検討するべきでしょう。

保険期間は長いとお得なの?

火災保険は最短で1年、最長10年までを保険期間とすることができます。多くの保険会社では保険期間に応じた割引制度を用意しており、保険期間が長ければ長いほど保険料は安くなります。

例えば、保険期間が2年では数%程度の割引でも、保険期間を10年に設定すると保険料が15%以上割り引かれるということも少なくありません。また、保険料の支払い方には月払いや年払い、全額一括払いといった方法があります。

保険料は一括で支払うほうが安くなるため、長期で契約できない場合でも一括して支払うことで保険料を節約できます。

途中で解約したら罰金などのペナルティーはあるの?

火災保険は契約期間中に解約しても罰金やペナルティーはありません。解約すると、解約日以降に該当する保険料が解約返戻金として払い戻されます。この解約返戻金は未経過保険料とも呼ばれます。多くの保険会社では、解約返戻金は次の計算式で算出されます。

解約返戻金=支払った保険料×未経過期間に応じた返戻率

なお、返戻率は保険会社によって異なるため、保険会社に確認しましょう。解約返戻金は、単純に日割りして未経過分に相当する保険料が払い戻されるわけではないことに注意してください(※4)。

地震保険の必要性について考える

火災保険は、火災だけでなく落雷や水災、風災など幅広く対応していますが、万能の保険ではありません。実は火災保険は、地震を原因とする火災などは補償の対象とならないのです。

日本は地震大国と呼ばれることもあるほど地震の頻発する国です。火災保険に加入するのであれば、併せて地震保険にも加入しておきたいところです。なお、地震保険は火災保険の特約として加入する保険であり、地震保険単体での加入はできないこととなっています(※5)。

●みんな地震保険にも加入しているの?

損害保険料率算出機構によれば、2018年度に火災保険に加入した世帯のおよそ65%が地震保険に加入しているようです(全国平均)(出典:損害保険料率算出機構ニュースリリース2019年8月23日 ※6)。

前年度よりも2.2%増加しており、過去最高の数値となっています。加入者は16年連続で増加しており、年々地震保険への関心が高まっているといえます。

●補償金額って決まっているの?

地震保険の補償金額は、火災保険料の30%から50%、かつ、建物は5000万円、家財は1000万円までとされています。

●支払いは火災保険と一緒?

基本的に火災保険と地震保険の支払いは同時とすることが多いです。詳細は加入先の保険会社へ確認するようにしてください。

まとめ

後悔しない火災保険の選び方をするには、住宅の構造級別や立地などにあわせて補償範囲と保険金額を決めることが重要です。火災保険について、具体的にどのような選び方をすればよいのか迷ってしまう場合は、専門とするFPに相談するとよいでしょう。

[出典]

※1 日本損害保険協会「損害保険Q&A すまいの保険/火災保険 問58 火災保険の「構造級別」について教えてください。」

※2 損保ジャパン日本興亜株式会社「個人用火災総合保険『THEすまいの保険』お見積り・お申込み」

※3 ジェイアイ傷害火災保険株式会社「ダイレクト火災保険 補償の選び方」

※4 損保ジャパン日本興亜株式会社「個人用火災総合保険『THEすまいの保険』“解約”の検索結果」

※5 財務省「地震保険制度の概要」

※6 損害保険料率算出機構ニュースリリース「火災保険加入者の65.2%が地震保険に加入(対前年度末比2.2ポイント増)16年連続増加、過去最高 ~2018年度 地震保険付帯率 他~」(2019年8月23日)

国土交通省「ハザードマップポータルサイト」

執筆者:柘植輝

行政書士