会社を辞めたら、健康保険ってどうなるの?継続加入できる仕組みを知ろう

多くの人が知っている健康保険は、医療機関での病気やけがの治療、薬局での薬の処方の際に、健康保険からその料金の多くが支払われ自己負担分は3割(高齢者や小学生入学前の児童は2割)だけというものではないでしょうか。

実はこの健康保険制度にはそれ以外にもいろいろな給付(サービス)があります。今回はサラリーマンや公務員が退職した場合の加入状況や手続きについて紹介します。

ライフメイツ社会保険労務士事務所代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

社会保険労務士、米国税理士、宅建士

早稲田大学卒業後IT業界に従事していたが、格差社会による低所得層の増加や高齢化社会における社会保障の必要性、および国際化による海外在住者向け生活サポートの必要性を強く予感し現職を開業。

ライフプラン、年金、高齢者向け施策、海外在住日本人向け支援(国内行政手続、日本の老親のケア、帰国時サポートなど)を中心に代行・相談サービスを提供中。

企業向けコンサルティング(起業、働き方改革、コロナ緊急事態の助成金等支援)の実施。

国内外に多数実績をもつ。

・コロナ対策助成金支援サイト

・海外在住日本人向け支援サイト

・障害年金支援サイト

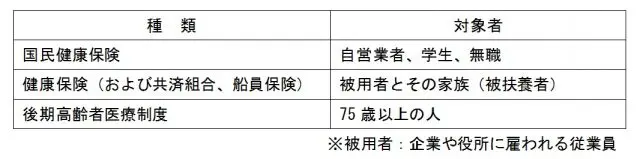

1.国民健康保険と健康保険

公的医療保険である健康保険制度ですが、日本では国民全員が医療保険に加入します。大別すると以下になります。(後期高齢者医療制度は正確には健康保険制度ではありませんが、ここでは同じ目的を持った社会保険制度として明記します)

国民健康保険の保険者(運営者)は市町村役場で、国民一人ひとりが加入し毎月の保険料を払います。保険料は前年の所得に応じて決定されます。例えば、夫婦と子1人の家族であれば3人それぞれの前年所得によって算出された保険料の総額を支払います。

一方、健康保険、共済組合、船員保険(以下「健康保険」とする)の保険者は就労先事業所(企業・役所)が加入する協会けんぽ、健康保険組合、共済組合となります。事業所が被用者の毎月の給与から控除する形で保険料を支払います。保険料の金額は被用者の給与額によって決められています。

国民健康保険と異なる点は、保険料の半額を事業所が負担してくれること、保険料には家族(被扶養者)の分も含まれていることです。こうしてみると健康保険は国民健康保険よりもお得であることがわかります。

2.健康保険の加入、変更手続き

(1)企業、役所への就職・転職のケース

被用者として新たに健康保険に加入することになります。実際の加入手続きは就職先事業所の福利厚生担当者が代わりに手続きをしてくれますので、指示された書類を提出します。毎月の保険料も給与から控除されますので、納付手続きの必要はありません。

(2)企業、役所を退職し自営業、無職となるケース

退職すると被用者でなくなるため健康保険の被保険者の資格を喪失します。その場合、新たに国民健康保険への加入手続きが必要となります。

この手続きは居住地の市町村役場にて自分で行います。それまでの健康保険は会社の福利厚生担当者が代わりに手続きをしてくれたことから、うっかり忘れがちになりますので注意が必要です。

(注:結婚退職し被用者の配偶者となる場合は、その被用者の加入する健康保険に加入することになります)

(3)国民健康保険と健康保険の任意継続が選択可

上記(2)のケースですが、国民健康保険へ加入せずに退職前に加入していた健康保険に継続して加入することもできます。これは一定の要件があれば退職前の健康保険の任意継続被保険者となることができるという制度です。その継続期間は最大2年間までで、要件は以下の通りです。

・退職(健康保険資格喪失日の前日まで)まで継続して2ヶ月以上保険者であったこと

・退職から20日以内に申し出ること

任意継続被保険者となれば、退職後も国民健康保険よりもお得な健康保険に引き続き加入することができます。ただ退職前と比較すると家族(被扶養者)も一緒に加入できる点は変わりありませんが、それまで会社が半額費用負担してくれた保険料は全額自己負担となりメリットは少なくなります。

新たに国民健康保険に加入するか、任意継続被保険者として健康保険に継続加入(最大2年間まで)するかは選択することができます。このときの判断材料としては両ケースの保険料額で決めるのが一般的です。

国民健康保険は前年度所得、健康保険は退職時の給与をベースに算出されるので、退職時に保険料額を確認した方がよいでしょう。家族(被扶養者)の数や健康保険(組合)の給付内容によってもどちらがお得か変わります。

任意継続被保険者への申し出は退職から20日以内ですのでうっかり忘れてしまう場合もあります。退職の際だからこそ余裕を持ってライフプランとして考えておきたいものです。

執筆者:蓑田透

ライフメイツ社会保険労務士事務所代表