終身医療保険、「終身払い」「60歳払済」 のどちらがお得?

そこで、今回は保険料の払込期間としての終身払いと短期払いを比較し、それぞれのメリット・デメリットを検証します。

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター

保険を得意ジャンルとするFP・フリーライター。

代理店時代、医療保険不要論に悩まされた結果、1本も保険を売らずに1年で辞めた経験を持つ。

FPとして、中立公正な立場から保険選びをサポートしています。

保険料シミュレーションで計算した結果は?

終身医療保険の保険料の払込期間は、「終身払い」と「短期払い」の2種類から選ぶことができます。短期払いには「60歳払済」「65歳払済」などの「歳満了」タイプのほか、「10年」「20年」などの「年満了」タイプがあります。

終身払いを選ぶと毎月の保険料は安くなりますが、加入している間はずっと保険料を払い続ける必要があります。これに対し、短期払いの場合は毎月の保険料は高くなるものの、決められた年齢(期間)まで保険料を払えば済むので、それ以降の負担がなくなるというのがメリットです。

保険会社の公式サイトで利用できる保険料シミュレーションを用いて、実際にどのくらい保険料が違うのか比較してみましょう。今回は、保険ランキング雑誌で上位に入ることの多い某社の終身医療保険を例として取り上げます。

25歳の男性が入院給付金日額1万円、手術給付金(入院中20万円、外来5万円)、先進医療特約ありという条件で加入するものとして試算したところ、毎月の保険料は以下のとおりでした。

・終身払い:2346円

・60歳払済:3599円

・65歳払済:3192円

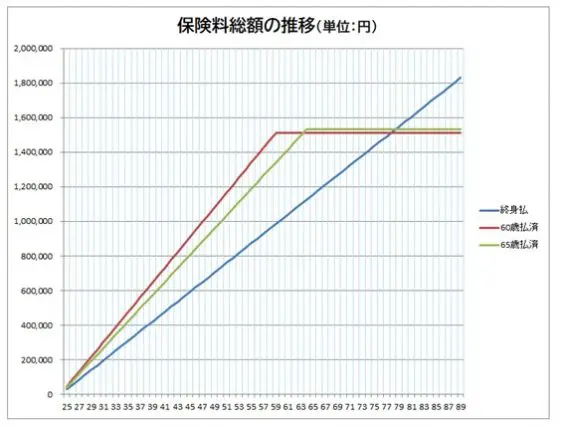

60歳払済を選択した場合に支払う保険料の総額は151万1580円、65歳払済を選択した場合の保険料総額は153万2160円です。保険料総額の推移をグラフにすると図表1のとおりです。

【図表1】

筆者作成

終身払いを選んだときの保険料総額が60歳払済の保険料総額を逆転するのが78歳のときで、65歳払済の保険料総額を逆転するのが79歳のときです。

25歳男性の平均余命が56.74年(平成30年簡易生命表より)であることを考えると、損益分岐点となる年齢よりも長生きする可能性は十分にあります。そのため、このデータだけを見れば短期払いを選びたくなるのではないでしょうか。

終身払いの方が得になるケース

単純計算では短期払いの方が得に見えますが、以下のようなケースでは終身払いの方が得になります。

・「保険料払込免除特約」を付加する場合

3大疾病などで所定の状態に該当したとき、それ以降の保険料が免除される「保険料払込免除特約」を付加した場合は、損益分岐点の年齢に達する前の時点で条件を満たせば終身払いの方が得になります。

・商品の見直しを行う場合

商品の見直し(他社商品への切り替え)のため、損益分岐点の年齢に達するまでの間に解約した場合は終身払いの方が得になります。加入する年齢が若く、新商品が出たら乗り換えたいと考えている場合は終身払いの方が良いかもしれません。

・入院給付金日額を減額する場合

損益分岐点の年齢に達するまでに、入院給付金日額を減額(1万円から5000円に引き下げるなど)した場合はその時点から保険料が安くなるので、平均余命より長生きをした場合でも終身払いの方が得になる可能性があります。

高齢になってからは高額な保障は不要と考えているのであれば、減額の可能性を視野に入れて終身払いにしておくというのも1つの考え方です。

・死亡した場合

損益分岐点の年齢に達する前に死亡した場合は当然、終身払いの方が得になります。

以上のように、契約の時点でははっきりしない要素があるので、一概に終身払いと短期払いのどちらが得とはいえません。強いていえば、見直しの可能性があると考えているなら終身払いにしておいた方が良いかもしれません。

そもそも医療保険は終身で加入すべきなのか

医療保険には、生涯の保障を得られる終身医療保険と、一定の期間に限って保障を得られる定期医療保険がありますが、そもそも終身医療保険に加入するのがベストなのかは一考の余地があります。

医療保険は、基本的に入院しないと給付金を受け取れず(日帰り手術は例外)、通院で治療費のかかる慢性疾患のときは役立たないという弱点があります。そのため、「終身医療保険に加入したから生涯の医療費の心配は不要」とはいえません。

「老後2000万円問題」が大きく話題になりましたが、60歳くらいまでにそれだけの貯蓄をすることを目指すのであれば、老後の医療費も貯蓄で対応できるでしょう。医療保険は現役世代の間に限って利用するというのも1つの選択肢かもしれません。

[出典]厚生労働省「平成30年簡易生命表の概況」

執筆者:横山琢哉

ファイナンシャルプランナー(日本FP協会 AFP認定者)

フリーランスライター