傷害保険はどんな場合に払われる? わかりやすく解説

傷害保険の中でも最も一般的な普通傷害保険を中心に、傷害保険の特徴を説明したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

傷害保険とは?

普通傷害保険では、被保険者が日本国内または国外において、急激かつ偶然な外来の事故により、その身体に被った傷害に対し保険金が支払われます。保険金支払いの対象となる事故の例は次の通りです。

・家事をしている際にやけどをした

・交通事故によりケガをした

・スキーで骨折をした

・職場で作業中に機械に手を挟まれた等

国内・国外を問わず

普通傷害保険は、国内だけでなく海外での事故も補償します。ですから傷害事故のリスクを担保するのであれば、必ずしも海外旅行保険に入る必要はありません。

急激かつ偶然な外来の事故とは?

「急激かつ偶然な外来の事故」と書かれていますが、これはどんなけがに対しても、保険金が支払われるわけではないということを意味します。

「急激」とは突発的に発生すること、すなわち事故から傷害の発生までの過程が直接的で時間的な間隔がないことを指します。例えば、長時間の歩行によって生じた靴擦れは急激性という要因を欠いているので、傷害保険の対象にはなりません。

「偶然」とは予知できない出来事、すなわち、

(1)原因が偶然(床で足を滑らせる等)

(2)結果が偶然(雪かきをして腰を痛める等)

(3)原因・結果がともに偶然(道路で転んだところを、走ってきた車にひかれた等)

のいずれかの場合を指します。

足を骨折しているにもかかわらずボールを蹴って悪化させた場合などは、偶然性という要因を欠いているので傷害保険の対象になりません。

「外来」とは身体の外からの作用をいい、けがの原因自体が身体の外部にあることを指します。

けが自体が外部に現れる必要はありませんが、脳卒中で転倒して骨折した場合などは外来性という要因を欠いているので、傷害保険の対象にはなりません。また運動中に心臓発作を起こして入院した場合なども外来性ではないので、補償対象外となります。

急性中毒は補償の対象か?

普通傷害保険の補償の対象には、身体の外から有毒ガスまたは有毒物質を偶然かつ一時に吸入、吸収または摂取した場合に急激に生じる中毒症状(継続的に吸入、吸収または摂取した結果生じる症状を除く)を含みます。

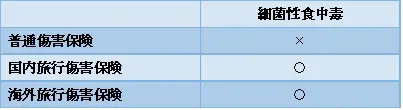

ただし、細菌性の食中毒およびウイルス性の食中毒は含まれません。ですから、火災により煙に巻かれて一酸化炭素中毒になった場合は、普通傷害保険の対象になります。ただし、例えば生焼の鶏肉を食べてサルモネラ菌による食中毒になった場合は、対象外となります。

ここで注意しなければならないのは、国内旅行傷害保険および海外旅行傷害保険は旅行中に生じる事故の補償を目的としているため、細菌性食中毒も補償の対象としていることです。図で表示すると次のようになります。

支払われる保険金は?

支払われる保険金は次の5つです。

1.死亡保険金

事故の日から180日以内に死亡したときは死亡保険金が支払われます。ただし、すでに後遺障害保険金が支払われている場合は、死亡保険金から後遺障害保険金を差し引いた金額が支払われます。

2.後遺障害保険金

事故の日から180日以内に後遺障害が生じたときは、その程度に応じて後遺障害保険金が支払われます。

3.入院保険金

事故の日から180日以内の入院に対して、入院日数1日につき、入院保険金日額が支払われます。

4.手術保険金

入院保険金が支払われる場合で、その入院中に所定の手術を受けたときは、手術の程度に応じて手術保険金が支払われます。

5.通院保険金

事故の日から180日以内の通院に対して、通院日数1日に対して、通院保険金日額が通院保険金として支払われます。

保険金の定額払い

火災保険などモノに損害が生じたときに支払われる保険は、実際の損害額に基づき保険金が支払われます(実損填補方式)。

これに対し、ヒトの価値は金銭的に決めることができないので、傷害保険では死亡したらいくら、入院したらいくらというように、一定の金額を前もって定め、それを支払う方式がとられています(定額払い方式)。これは、医療保険・生命保険の場合と同様です。

まとめ

傷害保険の特徴をかいつまんで述べてきました。保険に加入される場合は、それぞれの保険の補償範囲を理解したうえで加入されることをお勧めします。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー