火災保険の物件の評価方法について、FPがわかりやすく解説!

新築物件であれば建築価額が分かるので、それによって保険金額を決めればよいのですが、新築建物でない場合は、いくつかの方法で建物の価値を評価して保険金額を決めることになります。

この記事では、それらの方法を紹介したいと思います。

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー

東京の築地生まれ。魚市場や築地本願寺のある下町で育つ。

現在、サマーアロー・コンサルティングの代表。

ファイナンシャル・プランナーの上位資格であるCFP(日本FP協会認定)を最速で取得。証券外務員第一種(日本証券業協会認定)。

FPとしてのアドバイスの範囲は、住宅購入、子供の教育費などのライフプラン全般、定年後の働き方や年金・資産運用・相続などの老後対策等、幅広い分野をカバーし、これから人生の礎を築いていく若い人とともに、同年代の高齢者層から絶大な信頼を集めている。

2023年7月PHP研究所より「70歳の現役FPが教える60歳からの「働き方」と「お金」の正解」を出版し、好評販売中。

現在、出版を記念して、サマーアロー・コンサルティングHPで無料FP相談を受け付け中。

早稲田大学卒業後、大手重工業メーカーに勤務、海外向けプラント輸出ビジネスに携わる。今までに訪れた国は35か国を超え、海外の話題にも明るい。

サマーアロー・コンサルティングHPアドレス:https://briansummer.wixsite.com/summerarrow

個人の住宅は、新価基準での補償が主流になっている

火災保険を大きく2つに分けると、企業分野の火災保険と家計分野の火災保険に分けられます。企業分野の火災保険は企業が所有する工場、倉庫、住宅などが対象となり、時価基準で保険をかけることが一般的になっています。

「時価」とは、損害が生じた地および時における保険の対象の価値をいい、新価から年の経過に対する価値の減少分を差し引いて算出されます。それに対し、家計分野の火災保険は個人の所有する建物などが保険の対象で、新価基準で保険をかけることが主流となっています。

「新価」とは、損害が生じた地および時におけるその保険の対象を新たに取得する場合の金額をいい、「再取得価額」または「再調達価額」ともいいます。

「新価」で保険をかければ再築価額で補償されるため支払保険金で新しい建物を建て直すことができます。ですから、資力に限界のある個人の場合、「新価」で火災保険を付保するのが推奨され、それが一般的になっているのです。

「新価」を求める方法について

保険の対象となる個人の建物が新築でない場合、その建物の「新価」を求めるにはどうしたらよいでしょうか?

建物の各部分の仕様を調べて、現在新しく購入したらいくらになるかとやっていたら、保険をかけるまでの手間と時間がかかり過ぎてしまいます。それゆえ、中古建物の「新価」を簡便に算出する方法があります。「年次別指数法」と「新築費単価法」です。

年次別指数法による評価

「年次別指数法」とは評価対象の建物の建築時における建築費の価額と建築年ごとに対応する年次別指数を用いて新価を計算する方法です。建築年と建築価格が分かっていればこの方法をとることができます。

「年次別指数」は、建築年と評価対象建物の構造等級*毎に設定されています。建物の建築年と現在の間の年次別指数がどのくらい上昇しているかを計算して「新価」を算出することになります。

すなわち、

保険対象建物の新価=建築時の建築価額×年次別指数による上昇率

という式で「新価」が求められます。

*構造級別とは、建物の構造による分類で、次の3種類を指します。

M構造(コンクリート造・石造りなどの共同住宅)、

T構造(コンクリート造・鉄骨造・耐火建築などの建物)

H構造(木造など、M構造、T構造に該当しない建物)

新築費単価法による評価

「新築費単価法」は評価対象建物が所在する地域と建物の構造に応じて決められた新築費単価に建物の面積を乗じて「新価」を計算する方法です。この方法によれば、建物の建築年、建築価額が分からなくとも「新価」が計算できることになります。

ただし、新築費単価法は建物の建築年、建築価額が分からない場合に限り適用される方法になります。「新築費単価」は所在地や建物構造などによって定められた平均的な単価で、保険会社によって数値が異なります。

すなわち、保険対象建物の新価=1平方メートル当たりの新築費単価×建物の延床面積(平方メートル)という式で、「新価」が求められます。

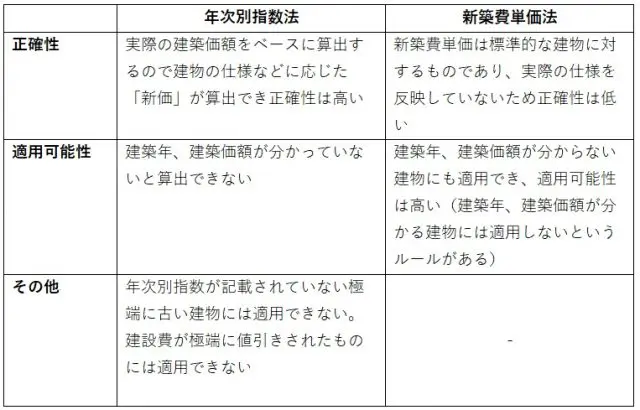

年次別指数法と新築費単価法の特性の比較

年次別指数法と新築費単価法の比較は次の通りです。実際の保険付保にあたってはそれぞれの特徴を生かして、使い分けているようです。

(筆者作成)

まとめ

火災保険において、保険の対象である建物の評価のルールが定められているのは、保険の原理の一つである不当利得の禁止によるところが大きいと思われます。

もし1000万円の物件に5000万円の保険金をかけて保険金を受け取った場合、不正利得になってしまいます。

このようなことがないようにするために、保険の対象である建物の妥当な評価額を計算するルールが存在するのです。

執筆者:浦上登

サマーアロー・コンサルティング代表 CFP ファイナンシャルプランナー