新型コロナで加入者増加中の「自転車保険」、加入する前に確かめるべき3つのこと

それに伴い、自転車保険へ加入する人も増えているようですが、ご自身にとって自転車保険は本当に必要なのか、加入する前に確認してみるとよいかもしれません。

そうすれば、入る必要がないのに加入し、そのまま何年も見過ごしてしまう、などというもったいないことを避けられます。

一級ファイナンシャル・プランニング技能士

CFP®

ロングステイ・アドバイザー、住宅ローンアドバイザー、一般財団法人女性労働協会 認定講師。IFPコンフォート代表

横浜市出身、早稲田大学卒業。大手金融機関に入行後、ルクセンブルグ赴任等を含め10年超勤務。結婚後は夫の転勤に伴い、ロンドン・上海・ニューヨーク・シンガポールに通算15年以上在住。ロンドンでは、現地の小学生に日本文化を伝えるボランティア活動を展開。

CFP®として独立後は、個別相談・セミナー講師・執筆などを行う。

幅広い世代のライフプランに基づく資産運用、リタイアメントプラン、国際結婚のカップルの相談など多数。グローバルな視点からの柔軟な提案を心掛けている。

3キン(金融・年金・税金)の知識の有無が人生の岐路を左右すると考え、学校教育でこれらの知識が身につく社会になることを提唱している。

ホームページ:http://www.iwanaga-mari-fp.jp/

目次

自転車保険は他者と自分のためへの備え

自転車とはいえ乗り物です。万一他人にケガをさせた場合には、1億円近い損害賠償金が発生する事例もあり、高額な賠償請求を受ける可能性があります。

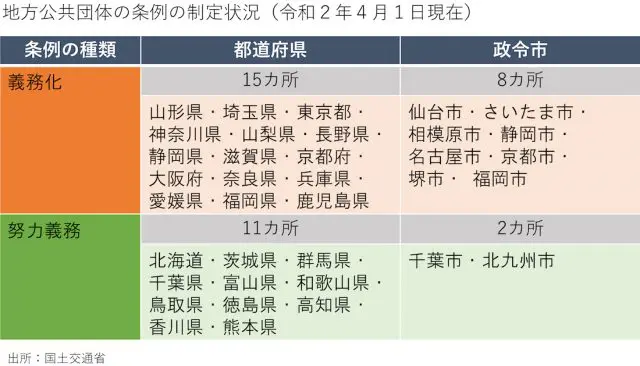

自転車に乗る際に、自転車損害賠償保険などに加入することが義務化さられている都道府県などもあります。東京都も2020年4月から義務化された都道府県の1つです。

義務化している地域で、仮に保険なしで自転車に乗っても、現時点では明確な罰則規定はありません。

しかし、高額な賠償請求を受ける可能性がある以上、義務ではない場合でも、他者への損害賠償をカバーする意味で加入しておいたほうがよいでしょう。交通量の多い都市圏などでは、さらにこの傾向は強いといえます。

また、他者への賠償請求とともに考えるべきなのは、ご自身の自転車事故のリスクです。注意していても、いつ事故が起こるとも限りません。事故への備えという意味でも保険を使うとよいでしょう。

つまり、自転車保険とは、以下の3つの役割がセットになったものと考えるとよいでしょう。

1.他人や他人の物を傷つけてしまうことに対する損害賠償

2.自分が事故に遭った際のケガに対する医療保障

3.自分が事故などで万一亡くなった時の死亡保障

1.現在加入している保険をチェック

そうかといって、すぐに自転車保険に加入するのではなく、まずは現在加入している保険をチェックして、必要なら加入すればよいでしょう。なぜなら、必要な保障のうちの一部、あるいは場合によっては全部をカバーできる保険に、すでに加入している可能性もあるからです。

まず、自分のケガについての保障ですが、すでに医療保険、傷害保険などに入っていれば、この保障はわざわざ自転車保険で加入する必要はなくなります。また、ご自身が万一亡くなってしまった際には、生命保険に入っていれば、すでに死亡保障は準備されていることになります。

次に、損害賠償に対する保障については、個人賠償責任保険があります。すでに自動車保険、火災保険、普通傷害保険などに入っていれば、それらの特約として加入している可能性がありますので、確認してみるとよいでしょう。

個人賠償責任保険にしている場合、受け取る保険金額が「無制限」に支払われるタイプであれば、賠償に必要な金額が保険金ですべてまかなえますので、複数の契約をする必要はありません。

この場合、重複して加入しても、重複した保険を適用する機会はありませんので、単に無用の長物になってしまいます。

一方、保険金額が無制限でない場合は、すべての契約の保険金額を合算した金額が、受け取れる保険金額の上限になります。この場合は、合算した保険金額が必要な補償金額として十分かどうかを見極める必要があります。

個人賠償責任保険は、自転車で起こす損害などのほかにも、ペットが他人にケガをさせてしまった、あるいはお店の高級品を破損してしまったなど、保障の範囲は広く、それぞれに見合う保障金額を設定しておくとよいでしょう。

2.家族で個人賠償責任保険に加入している人はいないか?

一般的に、個人賠償責任保険は1つの契約で加入者本人のほか、配偶者と親族まで保障されます。この場合の親族とは、以下を指しますので、保障範囲が広いといえます。

(1)本人またはその配偶者と生計をともにする同居の親族(子、父母、祖父母、兄弟姉妹等)

(2)加入者本人またはその配偶者と生計をともにする別居の未婚の子

ですので、配偶者などがすでに個人賠償責任保険に加入している場合は、保険金額に不足があるなどの理由を除けば、ご自身で別途加入する必要はありません。

3.クレジットカード付帯の保険はないか?

アメリカン・エキスプレスのプラチナカードやダイナースクラブのプレミアムカードなど、年会費が高額なクレジットカードを持っていれば、個人賠償責任保険が自動付帯している場合もあります。その際は、別途個人賠償責任保険に加入する必要性は低いでしょう。

一般のクレジットカードを持っている場合は、別料金にはなりますが、カード会社によっては、自転車保険をつけられるものもあります。

必要に応じてオーダーメイド

まず現状を確認した上で、以下のうちの何がいくらくらい足りないのかを洗い出してみましょう。

・損害賠償

・医療保障

・死亡保障

必要なものがわかれば、必要なものだけを手当してもよいでしょう。そうすることで、保障がかぶって無駄なコストをかけることなく、安心して自転車に乗ることができます。

精査した結果、すべて加入していない、あるいは追加で加入しておきたい状況であれば、あらためて各会社の自転車保険を検討するとよいでしょう。

執筆者:岩永真理

一級ファイナンシャル・プランニング技能士