人生100年のビジョンマップ:心もお財布も幸せに生きよう!PART4

金融庁総務企画局参事官・油布志行さんに伺う(2)日本人のお財布だけが、全く成長していない

Interview Guest : 油布 志行(ゆふ もとゆき) 金融庁 総務企画局 参事官(総合政策・資産運用担当)

この対談企画では、様々な分野の方にお話をお聞きし人生100年時代のビジョンを読者のみなさんと作り上げていきたいと考えています。今回は金融庁参事官、油布 志行(ゆふ・もとゆき)様にお話を伺いました。今回はその2回目、日本人のお財布だけがこの20年全く成長していない!という衝撃的なお話をいただきました。さてそのわけは?

Interview Guest

金融庁 総務企画局 参事官(総合政策・資産運用担当)

1989年大蔵省入省。2008年以降、金融庁にてNISA導入やコーポレートガバナンス・コード策定等を担当。2015年より現職。つみたてNISAの導入に携わる。52歳

ファイナンシャルプランナー(CFP)

株式会社アセット・アドバンテージ 代表取締役

1993年米国オハイオ州立大学ビジネス学部卒業。メーカーに勤務し、人事、経理、海外業務を担当。留学経験や海外業務・人事業務などを通じ、これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナーとして、講演・相談・執筆を中心に活動。

フリーランス・フォトグラファー

毎月分配型の投資信託は本当に顧客本位なのか?

油布:「顧客本位の業務運営」の象徴的な例が毎月分配型の投資信託です。確かに、毎月分配を受け取りたいというニーズのある方も一部にはいらっしゃいます。

でも問題は、元本を取り崩してまで配当を出す、見かけ上儲かってるように見える投資信託であるという点。元本を取り崩しながら運用していきますので、運用が本来持っている、果実が果実を生み、利子が利子を生むっていうのが全くない商品なんですね。

山中:私のお客様でも、普通分配と特別分配だったら、特別分配の方が、「特別」なんだからいいんじゃないかと思ってる方いらっしゃいますね。特別分配は元本をとりくずしているのに誤解している。

油布:金融機関は法律には触れてないわけですから、大手を振って、毎月分配型投信を売ることができているわけですよね。でもこれを我々は、最低限の基準は満たしているだろうけど、もっとお客さんのことを考えたらどうですかと問題提起をしています。

そこで、顧客本位の業務運営の原則というものを作って、広く情報発信をして、そういうことをわかっていただく。そうすると、お客さんからのプレッシャー、世の中からのプレッシャーが来る。

山中:ソーシャルプレッシャーが、世の中を変えるには一番ですよね。

油布:それから、我々自身も、金融機関に対して、その商品を売ることが本当にお客様のためになってますかと、粘り強く問いかけるわけです。

山中:NISAだと、特別分配も非課税ですとかわけわからないこと言ってますよ。だって損をしているんだから、そもそも税金かからないのに。

油布:ちゃんと説明書渡してます、対面で説明してますということなんだろうけれども、ごく一部の人にしか合わないと思われる商品がベストテンにずらりと並ぶほどに売れるっていうことは、どこかが間違ってると思うんです。

わずか1年前までは、金融機関で販売される投資信託の、売れ行き上位10本中8本が毎月分配だったんですね。それが最近やっとトップ10からは1本もなくなりました。

山中:でもたった一年間でものすごいドラスティックな変化じゃないですか。売れ筋が変わったということは、消費者の選択も変わったということにもなりますね。

金融商品を売れ筋ランキングで選んじゃダメ!

油布:テレビやブルーレイレコーダーを買うときには、皆一生懸命調べますよね。

金融機関や金融商品を選ぶときに、そこまで努力、調査される方は少ないと思うんです。残念ながら金融商品は、ふたを開けてみないと分からないっていう世界なので難しいんですけど、でもやっぱり違いはあります。

また、しっかりしてる金融機関と従来通りの経営をしている金融機関の差はもっと開いていきます。消費者が見極めをすると金融機関も腰を上げざるをえなくなります。

例えば、全くの初心者の人なら、銀行や証券会社に足を運んでも、どういうものを買えばいいのかわからない。そのときに、頼まれもしないのに、銀行や証券会社の方で今一番売れてる投資信託ランキングを見せるわけですよね。

そうすると、じゃあわからないから皆が買っているものを買おうとなって、それで一層毎月分配型が売れていくっていう構造もありました。

だから我々は、売れ行きベストテンボードを必要もないのに安易に見せるのはいかがなものかと、そういう問題提起を、銀行や証券会社にしてきました。おかげで、そういうやり方は少し減ってきていると思います。

山中:「貯蓄から資産形成へ」という言葉も、私たちの暮らしにはとても重要なことだという意識はもつべきだと思うのですが、まだまだ分かりにくい、伝わっていないのではないでしょうか?

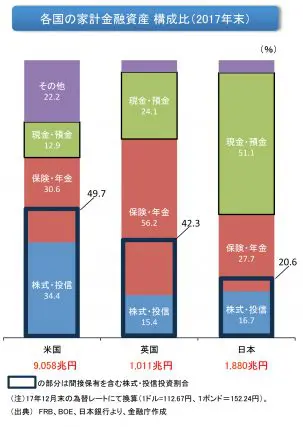

油布:日本の家計資産は1880兆円もあるんですけど、そのうち961兆円は現預金なんです。これを国際比較すると(図表1)、いわゆるリスク性資産の比率は、アメリカが49.7パーセント、日本は20.6パーセントしかありません。

国名の下の赤い数字は家計金融資産額ですが、日本は1880兆円、アメリカは9000兆円超なんです。

図表1:各国の家計金融資産構成比(2017年末)

山中:お財布の大きさがこれほど違うってことですね。

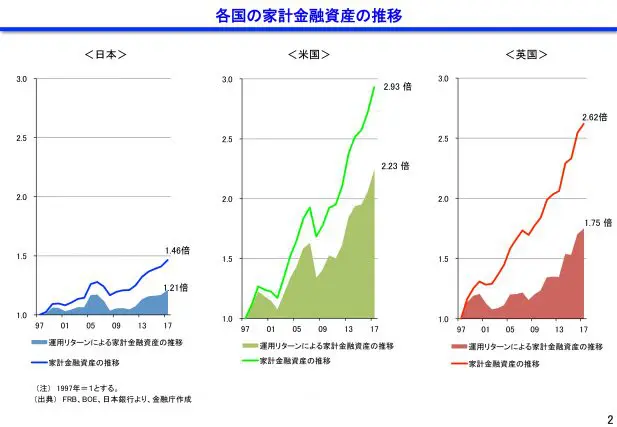

油布:これは驚異的な数字だと思います。私が役所に入ったばかりの約30年前には、アメリカの家計金融資産は、日本の大体2.5倍とか、せいぜいそれぐらいだったんですよね。

山中:アメリカと日本の人口比率を考えると、当時はひとりひとりのお財布はだいたい同じ大きさだったってことですね。

油布:そうなんです。それが今、アメリカ人の金融資産は日本人のそれより5倍も大きい。こちら(図表2)は、20年間のグラフなんですが、日本の資産の成長は、1.46倍。アメリカは、2.93倍、イギリスだって、2.62倍。

その差の一番大きな原因は、やっぱり、運用が果実を生んでない点。アメリカの場合で言うと、2.93倍になったうちの2.23倍のところは、運用リターンなんですね。

資産そのものが果実を生んで、更に資産が増える。でも日本だけが20年間ほとんど成長していない。

図表2:各国の家計金融資産の推移

山中:同じ経済環境の中にいるなかで、投資をしている人達としなかった人達の差は歴然としていますね。

油布:よくアメリカ人は狩猟民族で、我々は農耕民族だから違うんだっておっしゃる方もいますが、損をするのが嫌なのは共通です。実は1975年とか80年までは、アメリカ人だって2割しかリスク性資産を持ってなかったんですね。

山中:今の日本と同じぐらいですね。

油布:それが85年あたりから、家計がある程度リスク性資産も組み込むようになったんです。確かにITバブルの崩壊とか、リーマンショックのあたりでは比率が少し減りますが、それでも大多数の人は投資を継続している。

アメリカの場合、勤労所得と運用からもたらされる所得の割合は3:1くらい。つまり給与が3あるとすると1ぐらいは、金融資産などからの果実で家計を支えているわけですね。

山中:めちゃくちゃゆとりを感じますよね。

油布:日本の場合は、この比率が昔から8:1くらいでずっと変わらないんですね。これは非常にもったいないことだと思っています。

お金を働かせないでただただ寝かせておいたのでは全く果実も生まない。そういう行動は家計にも経済全体のためにも、プラスになっていない。

特に過去5年ぐらいで見ると、消費者物価指数が金利以上に上昇しているので、預金だけにお金を置いておくと、実質的な物を買える力、お金の本来的な価値という意味では、元本割れをしてるってことをご理解頂きたいです。

山中:私は大学時代アメリカにいたのですが、アメリカ人だから投資に詳しいかと言うと、決してそんなことないです。

むしろ、自然と投資に向ける仕組みがあったから、すなわち401K、IRA(税制優遇を伴う老後の資産形成制度)があったからというのは大きいと思います。

油布:ちょうどアメリカの家計が資産運用に向けてテイクオフした80年代半ばぐらいっていうのは、その401KとかIRAが爆発的に普及し出した時期なんです。

それはつまり積立での資産形成ですから、我々も、今回のつみたてNISA導入は、非常に大きな起爆剤になるんじゃないかと考えています。

interviewer:山中伸枝(やまなか のぶえ)

ファイナンシャルプランナー(CFP)

株式会社アセット・アドバンテージ 代表取締役

Photo:新美 勝(にいみ まさる)

フリーランス・フォトグラファー

人生100年のビジョンマップ:心もお財布も幸せに生きよう!PART4

- 1:金融庁総務企画局参事官・油布志行さんに伺う(1)金融庁のお仕事はドラマ「半沢直樹」の世界なんですか?

- 2:金融庁総務企画局参事官・油布志行さんに伺う(2)日本人のお財布だけが、全く成長していない

- 3:金融庁総務企画局参事官・油布志行さんに伺う (3)世界の優良企業の株主になろう

- 4:金融庁総務企画局参事官・油布志行さんに伺う(4)印象に残るのは、NISAの導入とコーポレートガバナンスの改革