住宅ローン借換時の手数料や諸費用ってどれぐらいかかるの?借り換えない方がお得?

本稿では借り換えにメリットがあるかどうかのポイントとなる借換時の諸費用を中心に解説します。

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

大阪大学法学部卒。経済学修士(計量経済学)

地方銀行、コンサルティング会社を経て、現在、大手金融グループに勤務。その傍らでFPオフィスを運営して、お金に関する記事の執筆、相談業務を行っています。

専門分野は相続、資産運用、ローンなど個人向けのFP領域全般です。

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員

聞くのは耳ではなく心です。

あなたの潜在意識を読み取り、問題解決へと導きます。

https://marron-financial.com

住宅ローンを借り換える目的

まず、住宅ローンを借り換える目的にはどのようなものがあるでしょうか。主な目的は以下の3点です。

(1)返済額の引き下げ

現在、借り入れている住宅ローンの適用金利より、借り換えた後の金利が低い場合に、その金利差をもとに返済額を引き下げることができます。

例えば、既存借り入れの適用金利が1.500%、残りの返済期間が20年とすると、借り換え時点の借入残高と借り換え後の金利に応じて、返済額の引き下げ効果は下表のとおりとなります。借り換え前後の金利差が大きく、借入残高が多い、そして、残りの返済期間が長いほど借り換えの効果は大きくなります。

(2)団体信用生命保険における保障の充実

従来の住宅ローンに付加される団体信用生命保険では、保障されるのは、住宅ローンの債務者が死亡または高度障害の状態に至った場合のみであり、これらの不測の事態が生じたとき保険金により以降の住宅ローンの返済が保障されていました。

しかし、最近の住宅ローンに付帯する団体信用生命保険のプランには、死亡や高度障害に加えて、特約を付加することで、各種疾病により所定の状態となった場合にも保険金が支払われ、残りの住宅ローン残債を保障してくれるものが増えています。

3大疾病保障特約付団信では、がん・急性心筋梗塞・脳卒中が原因で働けなくなった場合に一定期間の返済が補填されたり、所定の状態が続くと保険金で住宅ローンが完済されるものなどがあります。保障範囲を拡大して、3大疾病に高血圧症、糖尿病、慢性腎不全、肝硬変、慢性膵炎を加えた8大疾病を保障するものも増えています。

さらに、りそな銀行の特定状態保障特約付団信「団信革命」のように、病気やけがにより身体障害状態になったり、要介護状態になった場合にまで保障の範囲を広げているものもあります。

保障範囲が広い団信が付帯する住宅ローンに借り換えることで、契約済みの医療保険の見直しにもつながる可能性があり、返済額引き下げ以外の面でも借り換えによるメリットを享受できる場合があります。

なお、団信の特約保険料については、通常の金利に0.1%から0.4%程度上乗せするものや、個別に保険料を支払うものなどがあります。

また、銀行側が特約保険料を支払うため、特に金利の上乗せなどの負担はなく幅広い保障を受けられるものもあります。例えば、住信SBIネット銀行の「ネット専用住宅ローン」では、金利の上乗せや別途保険料を支払うなどの負担なしで全疾病保障を受けることができます。

(3)金利形態の切り替え

長期の固定金利で借り入れたものの、現在の金利情勢を鑑み、当面は金利がゼロ付近で底ばいになると考える方は、固定金利より相対的に金利が低い変動金利に変更したいと思うかもしれません。

しかし、通常、固定金利期間中は借入先の金融機関を変えずに(借り換えをせずに)変動金利に変更することはできません。このような場合は、借り換えを行うことにより、借換先の金融機関で変動金利を選択することで金利プランを変更することが可能です。

住宅ローンの借り換えにかかる手数料

住宅ローンの借り換えでは、各種手数料の支払いが発生します。手数料の支払先は、「借換先の金融機関や保証会社」と「現在住宅ローンを借りている金融機関」の2ヶ所です。

金融機関や住宅ローンの契約内容によって、支払わなければならない手数料の種類は異なるため、借り換えの申し込みをするときに、何の手数料がいくら必要かを確認しましょう。

以下で、住宅ローンの借り換えにかかる手数料の種類と、金額の相場を紹介します。

(1)借換先に支払う手数料

借換先の金融機関や保証会社に支払う手数料は、融資事務手数料と保証会社事務手数料の2種類です。住宅ローンの契約内容によって、いずれも必要なケースと片方だけでよいケースがあります。

■融資事務手数料

融資手数料は、銀行などの金融機関から住宅ローンを借り入れる場合に発生する手数料であり、「融資事務手数料」、「事務取扱手数料」など名称は金融機関ごとに異なります。その金額については、借入額に対する比率で決定するものと、借入額にかかわらず一定であるものに分かれます。

前者については、例えば住信SBIネット銀行では融資金額の2%に相当する金額に消費税を加算した額(=融資額の2.2%)が必要となります。借り換えにより2000万円の融資を受けたとすると、2000万円×2.2%=44万円が必要です。

後者については、例えば楽天銀行では、融資金額にかかわらず33万円(税込)の「融資事務手数料」が必要となります。

●保証会社事務取扱手数料

住宅ローンは、融資事務手数料のみで支払い保証料が不要の「事務手数料型」と、保証料が必要な「保証料型」に大別されます。保証料型の住宅ローンの場合、保証を委託する保証会社に支払う手数料が必要となる場合があります。

(2)現在の金融機関に支払う手数料

現在の金融機関には、全額繰り上げ返済にともなう手数料を支払います。手数料の種類は、全額繰り上げ返済手数料(期限前完済手数料)と保証料返還事務手数料の2つです。

■全額繰り上げ返済手数料

利用中の住宅ローンの完済手続きにともない、必要となる手数料です。借り換え前の金融機関に支払います。

金額は、金融機関によって異なり、無料から数万円まで幅があります。また、同じ金融機関でも完済手続きの方法によって金額が違う場合があるため、確認が必要です。

■保証料返還事務手数料

借入時に保証料を前払いしている場合、残りの保証期間分の保証料が払い戻されることがあります(戻し保証料)。このときに、払い戻される保証料から保証料返還事務手数料が差し引かれることがあります。

ただし、払戻額が保証料返還事務手数料の金額未満の場合、別途の支払いは必要ないのが一般的です。また、保証料を前払いしていない場合は保証料の払い戻しはなく、保証料返還事務手数料も必要ありません。

保証料の払い戻し分があるかどうかは、借入先の金融機関に確認しましょう。

住宅ローンの借り換えにかかる手数料以外の諸費用

住宅ローンの借り換えに際しては、手数料以外にも必要となる費用があります。(1)借り換え先に支払う費用、(2)現在の借入先に支払う費用、(3)税金その他の費用に分けて、種類や金額を確認していきましょう。

(1)借換先に支払う費用

■保証料

保証料は、保証委託契約に基づいて住宅ローンを借りた人が保証会社に対して支払うものです。もし、住宅ローンの返済が滞った場合は、保証会社が代わりに弁済し、以後、債務者は保証会社に対して返済することになります。

保証料については、借入時に一括で前払いする方法と、毎月の金利に上乗せして支払う方法のいずれかから選択できる場合が多く、支払総額は一般的に一括で前払いする方が安くなります。

保証料を無料としている金融機関も多いものの、その場合は、融資手数料が高額になっている場合があります。逆に融資手数料は低く抑えられているものの、保証料として大きな金額が必要な金融機関もあります。よって、諸費用についてはトータルで比較することがポイントになることに留意してください。

■その他費用

一部の金融機関では、借り換え後の金利形態として固定金利を選択する場合に、固定金利手数料などが必要となる場合があります。なお、団体信用生命の保険料については、一般的には金利に含まれており費用は発生しません。しかし、前述の特約等を付加する場合は特約料が必要となる場合があります。

また、火災保険については借り換え前のものをそのまま継続できる場合もありますが、新たに契約しなおす場合は火災保険料が発生します。

(2)現在の借入先に支払う費用

■未払い利息(経過利息)

全額繰り上げ返済日(借換日)直前の返済日の翌日からその繰り上げ返済日までに発生する利息です。毎月の返済日以外の日に全額繰り上げ返済を行う場合には未払い利息の支払いが必要となります。

なお、ボーナス払いを利用している場合で、ボーナス払い月以外に全額繰り上げ返済を行う場合もボーナス払い分の未払い利息の精算が必要となります。

(3)税金その他の費用

■印紙代(印紙税)

住宅ローンの金銭消費貸借契約書に貼付する印紙代が必要となります。例えば、住宅ローンの借入金額が3000万円の場合は、印紙代は2万円になります。なお、インターネット専業銀行などWebにて金銭消費貸借契約を締結する場合は、印紙代は不要となります。

■登記関連費用(登録免許税)

既存の住宅ローンに対する抵当権抹消登記と、借り換えによって新たに借り入れる住宅ローンに対する抵当権設定登記を行う必要があります。これに際して登録免許税を支払います。

抵当権抹消登記にかかる登録免許税は、1つの不動産につき1000円です。不動産の数は、登記簿に基づいて数えられますので、土地と建物は別の不動産となり計2000円が必要になります。

また、敷地が1つの土地のように見えるときでも、登記簿上は複数の土地に分かれている場合があります。そのときは、それぞれの土地に対して登録免許税がかかりますので注意が必要です。

抵当権設定登記にかかる登録免許税は、借り換えの場合は借入金額の0.4%になります。例えば、借り換えにより、2000万円の住宅ローンを借り入れる場合は8万円が必要となります。

ただし、条件を満たし軽減税率が適用される場合、抵当権設定登記の登録免許税の金額は借入金額の0.1%です。

■司法書士報酬

通常、借り換えに際しての登記手続きは司法書士に依頼することになりますので、それに対する報酬が必要です。一般的には10万円程度をみておけば足りますが、物件によって異なりますので、正式には見積もりを依頼して確認しましょう。

手数料は実際どのぐらいになるの?

それでは、住宅ローンの借り換えに際してトータルでどの程度の諸費用が必要となるのでしょうか。借り換え時点の住宅ローン残高や残りの期間に応じて異なりますが、50~60万円程度を中心に、おおむね30万円~90万円程度の範囲に収まることが多いかと思います。

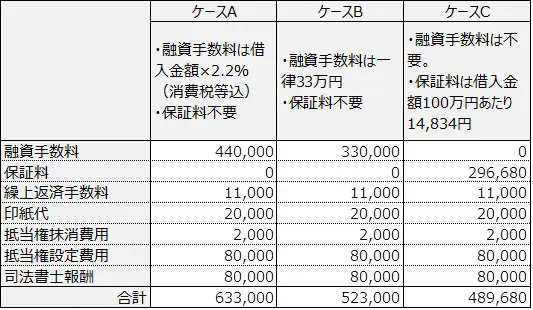

以下、モデルケースで確認してみましょう。ここでは、借り換えによる住宅ローン借入額が2000万円、借入期間は20年とします。

ケースAは融資手数料として、借入金額に対して一定割合の金額を支払う「定率型」で、保証料が不要の場合です。このケースでは合計63万3000円の諸費用がかかります。

ケースBは融資手数料が一律の「定額型」であり、保証料が不要の場合で、合計52万3000円の諸費用が必要です。ケースCは融資手数料が不要で、借入期間と借入金額に応じた保証料が必要となる場合で、諸費用は合計48万9680円となります。

通常は借入額が小さい場合はケースAやCなどの「定率型」、借入額が大きくなるほどケースBのような「定額型」が有利になります。ご自身の借換金額に応じて、どのようなパターンが有利になるか試算してみましょう。

手数料・諸費用の支払い方法

住宅ローンの借り換えにともなう手数料や諸費用は、金額が数十万円単位と大きくなる場合もあります。そのため、借換時に支払うのが難しいケースもあるでしょう。

手数料・諸費用の支払いには、主に次の2つの方法が使えます。

●手元のお金(自己資金)で支払う

●住宅ローンに組み込む

それぞれにメリット・デメリットがあるため、ご自身の状況に合わせて、都合のよい方を選択しましょう。以下で、各方法についてメリットやデメリット、注意点を説明します。

住宅ローンに組み込む

住宅ローンを借り換える際に、手数料や諸費用をローンに組み込める場合があります。例えば、1500万円の住宅ローンの借り換えに30万円の諸費用がかかる場合に、1530万円を借り入れてそこから諸費用を支払うイメージです。

自己資金を持ち出す必要がないため、手元の資金に余裕がない場合にも費用の工面に悩む必要がありません。ただし、住宅ローンの残高が増えるため、利息分の負担が大きくなるというデメリットがあります。

また、住宅ローンによって組み込める諸費用の項目に違いがあることにも注意しましょう。

手元のお金で支払う

手元のお金を手数料・諸費用の支払いに充てる方法です。住宅ローンに組み込む方法と違って住宅ローンの残高に影響しないため、長期的にみるとコストを押さえられるというメリットがあります。

一方で、支払いのタイミングまでに必要な金額を用意しなければならず、手元の資金に余裕がない場合は注意が必要です。

まとめ

住宅ローンの借り換えでは、各種手数料をはじめ、さまざまな諸費用が発生します。借り換えの効果を計る際には、諸費用の金額も考慮に入れて計算しなければなりません。

そのためには、どのような手数料・諸費用があり、それぞれいくらぐらいかかるのかを知っておくことが大切です。

また、支払方法は自己資金での支払いのほか、住宅ローンに組み込む方法も選択できます。ご自身の家計にとって最も合った方法を選んで、負担なく借り換えしましょう。

執筆者:廣岡伸昌

ファイナンシャルプランナー(日本FP協会認定)

宅地建物取引士 ※試験合格

貸金業務取扱主任者 ※試験合格

監修:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員