同じ住宅ローン借入額でも返済方法によって利息が減ることがあるって本当ですか? 返済方法によってどのくらい差があるのでしょうか?

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士

保険代理店勤務を経て独立。高齢出産夫婦が2人目を産み、マイホームを購入しても子どもが健全な環境で育ち、人生が黒字になるようライフプラン設計を行っている。子どもが寝てからでも相談できるよう、夜も相談業務を行っている。著書に「書けばわかる!わが家の家計にピッタリな子育て&教育費のかけ方」(翔泳社)

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2種類

住宅ローンの返済方法には大きく分けて2つの返済方法があります。1つ目が「元利均等返済」、もう1つが「元金均等返済」です。元利均等返済は、「元利均等」という名前のとおり、「元」金と「利」息の合計返済額が毎月同じ(均等)返済方法です。最初は利息の割合が多く、返済が進むにつれ利息の割合が小さくなる返済方法で多くの人が利用しています。

一方、元金均等返済では「元金」の返済額が一定(均等)で、利息の金額が一定ではありません。初期の返済額は、利息が多いため高めになりますが、返済が進むにつれ利息が少なくなり返済額も少なくなる返済方法です。

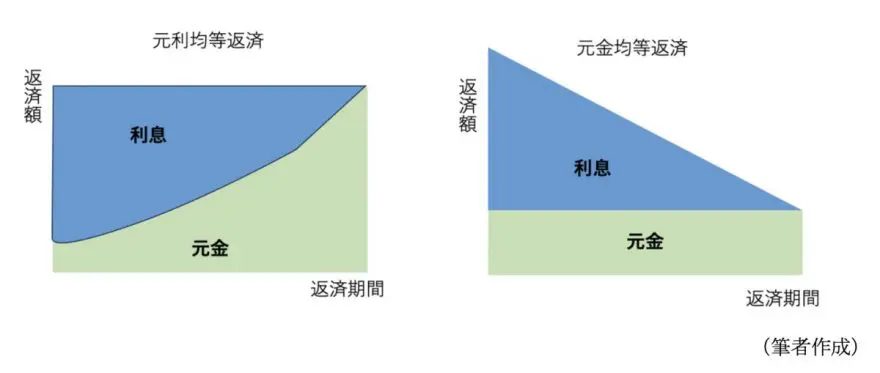

図表1のように元利均等返済と元金均等返済を比べると、同じ借入額でも総利息は元金均等返済のほうが小さくなります。

【図表1】

住宅ローンはローン残高に対して利息がつくため、ローン残高が大きいほど利息も増えます。元利均等返済では、毎月の支払額を一定にするため、初期の段階では元本の割合が少なくなります。一方、元金均等返済では毎月の元金の返済額が一定のため、元金の減り方が元利均等返済より早く利息も早く減るため、利息の総額を抑えることができます。

どれだけの金利差があるのか

では、具体的に元金均等返済では、どれだけ利息が減るのか確認しましょう。例えば、3000万円を金利1%で35年借り入れた場合、元利金等返済と元金均等返済の利息差は約30万円です。

月々の返済額は元利均等返済では約8.4万円で一定です。一方、元金均等返済では返済初期は約9.6万円と返済額が高いものの、後半に利息の負担が減るため7.5万円になっています。元利均等返済よりも、最初に元金を多めに支払っているため、利息の減りが早く、その結果、同じ借入金額であるにもかかわらず利息差が約30万円違ってくるのです。

【図表2】

【図表2】のように、元利均等返済は毎月支払額が同じであるため、安定した額を返済できますが、元金均等返済のほうが長期的に見て利息負担を少なくできます。

元金均等返済のデメリット

しかし、元金均等返済にはデメリットもあります。デメリットは2つです。

1つ目は、先ほどからお伝えしているように、元金均等返済は、初期の返済額が高くなるということです。そのため、貯蓄やその他の費用にまわせる資金が減少する可能性があります。

2つ目は、毎月の返済額が一定ではないということです。大きく変化することはないものの、返済額が一定でないと、少し家計管理がしづらくなるかもしれません。

家計に余裕があるなら元金均等返済がおすすめ

以上より、元金均等返済をおすすめできる人は、家計に少し余裕がある人です。どの程度の返済額になるかは、ウェブサイトで検索すれば、簡単にシミュレーションできます。

住宅ローンを借りるときは、元利均等と元金均等、どちらもシミュレーションしてみて月々の返済額をイメージしてみてください。元金均等返済でも問題なく返済できそうなら、選択肢として取り入れてみましょう。

執筆者:前田菜緒

FPオフィス And Asset 代表、CFP、FP相談ねっと認定FP、夫婦問題診断士