老後の不安で60歳以降も働く人が知っておきたいこと

今回は、60歳以降も働く場合に知っておくべきことについて紹介します。

現在、多くの企業が「60歳定年退職制」を採用し、その中の一部が、退職者を再雇用する「再雇用制度」を利用して雇用継続しています。年金の支給開始年齢は、一部の方を除いて65歳です。「再雇用制度」は国の要請に基づき、定年退職後から65歳までの間、就労所得がなくなることを補完する目的で始められました。

もちろん雇用継続するかどうかは強制ではなく、個人の意思で決めるものです。

「もう十分に働いた」「働かなくても貯金でやっていける」ということであれば、60歳で完全にリタイアしてもよし。65歳ではなく、61歳~64歳の間でリタイアするもよし。また、「まだまだ将来が不安だ」ということであれば、65歳以降も働くことができます。

ここで知っておくべき点として、60歳以降も働いて収入を得る場合、老齢厚生年金の一部が減額される「在職老齢年金制度」という制度があることです。

ライフメイツ社会保険労務士事務所代表

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、

社会保険労務士、米国税理士、宅建士

早稲田大学卒業後IT業界に従事していたが、格差社会による低所得層の増加や高齢化社会における社会保障の必要性、および国際化による海外在住者向け生活サポートの必要性を強く予感し現職を開業。

ライフプラン、年金、高齢者向け施策、海外在住日本人向け支援(国内行政手続、日本の老親のケア、帰国時サポートなど)を中心に代行・相談サービスを提供中。

企業向けコンサルティング(起業、働き方改革、コロナ緊急事態の助成金等支援)の実施。

国内外に多数実績をもつ。

・コロナ対策助成金支援サイト

・海外在住日本人向け支援サイト

・障害年金支援サイト

目次

一定額以上の就労所得があると、年金が一部停止(減額)される? ~在職老齢年金~

「在職老齢年金」とは、60歳以降に厚生年金を受給する場合、一定の就労所得があると厚生年金(※1)の一部が停止される制度です。

具体的には、1ヶ月当たりの報酬(年収の1/12)と、老齢厚生年金1ヶ月分の合計額が28万円を超える(46万以下)場合、超えた分の1/2の分だけ年金が停止されます。

65歳になると、この28万円という基準額が46万円に上がります。減額される額は、計算式にすると以下のとおりになります。

・60歳~64歳の期間(※2):(総報酬月額相当額(※3)+基本月額(※4)-28万円)×1/2

・65歳以降の期間 :(総報酬月額相当額+基本月額-46万円)×1/2

※1:基礎(国民)年金には適用されません。

※2:該当者は、昭和36年4月1日以前に生まれた男性および昭和41年4月1日以前に生まれた女性となります。ただし厚生年金でも公務員、学校の先生などの共済年金加入者の女性は男性同様昭和36年4月1日以前となります。

※3:総報酬月額相当額とは、月額給与と賞与の合計を12ヶ月で割った金額です。

※4:基本月額とは、老齢厚生年金を12ヶ月で割った金額です。基礎年金は含まれません。

支給停止の対象となった場合どうするか?

年金の支給開始年齢が60歳~64歳で、在職老齢年金による年金額の一部停止に該当する方は少なくないでしょう。せっかく働いて収入を得ても、一定額の収入を超えるとその半分の年金が減額されるわけですから、働くことをためらう方もいるでしょう。どう考えるかは本人次第です。

減額されるのは一定額を超えた収入の1/2ですから、少しでも収入額を増やすために働くことを選択する方もいるでしょう。一定額を超えない範囲の収入で働くという方法もあります。

また、この期間に働くと、引き続き厚生年金の被保険者として保険料を納めることになります。長い目で見れば、その分65歳以降の年金額に反映されます(年金が増える)し、60歳以降もばりばり働いてさらにキャリアを積むことができるという考え方もあります。

なお、「在職老齢年金制度は60歳以降の年金受給者の勤労意欲をそぐ」という意見もあり、国としてはこの制度の見直しを検討しているようです。

今後どうなるか分かりませんが注目していきたいところです。

在職老齢年金に該当しない働き方もある

在職老齢年金に該当するケースというのは、60歳以降厚生年金の適用事業所(会社が厚生年金に加入している)で働き、厚生年金などの社会保険に加入した場合に限ります。

つまり、厚生年金の被保険者でありながら、老齢厚生年金を受給する場合です。

アルバイトや契約社員などのうち社会保険に加入していない人の場合、また、厚生年金の適用事業所でない個人事業などは在職老齢年金に該当しないので、収入が増えても減額されることはありません。

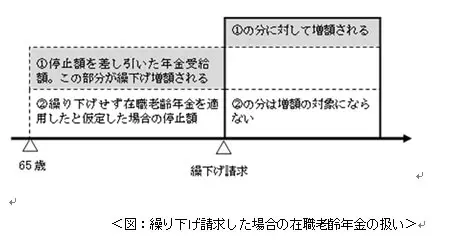

老齢厚生年金を繰り下げ請求しても支給停止額は変わらない

65歳以降も働く場合、65歳から支給される老齢厚生年金を繰り下げ請求すれば、基本月額がなくなり、支給停止されないと誤解されている方がいるようです。しかし、そういうことはありません。

繰り下げ請求する場合、本来の老齢厚生年金(繰り下げ請求しない場合の年金)で在職老齢年金の金額を計算します。そして、減額分を差し引いた残りの老齢厚生年金に対して、繰り下げ請求の増額計算を行います。

Text:蓑田透(みのだ とおる)

ライフメイツ社会保険労務士事務所代表