会社を退職するなら、64歳未満と65歳以降どちらがお得?

一方、65歳以上で退職した場合は、失業手当の代りに高年齢求職者給付金を受け取ることになります。高年齢求職者給付金よりも、失業手当をもらったほうが得です。

ファイナンシャル・プランナー。

ライフプラン・キャッシュフロー分析に基づいた家計相談を得意とする。法人営業をしていた経験から経営者からの相談が多い。教育資金、住宅購入、年金、資産運用、保険、離婚のお金などをテーマとしたセミナーや個別相談も多数実施している。教育資金をテーマにした講演は延べ800校以上の高校で実施。

また、保険や介護のお金に詳しいファイナンシャル・プランナーとしてテレビや新聞、雑誌の取材にも多数協力している。共著に「これで安心!入院・介護のお金」(技術評論社)がある。

http://fp-trc.com/

失業手当の概要

60歳以上65歳未満の失業手当(基本手当)についての概要を説明します。

退職前の原則2年間に、雇用保険の被保険者期間が通算して12か月以上ある人が、会社を退職し、ハローワークで求職の申し込みをし、失業状態にあると認定されると、失業手当がもらえます。

失業状態とは、働く意思と能力がありながら、職業に就くことができない状態をいいますので、退職でしばらくの間、休養する予定の人などは失業状態にありません。

これらの受給要件を満たすと、雇用保険の被保険者期間などにより、一般離職者の場合、90日~150日の失業手当がもらえます。ただし、受給期間は、退職の翌日から1年間ですので、この間に受給が終わらない日数分は、失業手当をもらえなくなります。

したがって、退職したら、すぐハローワークで求職の申し込みをしましょう。なお、定年退職の場合は受給期間を最大2年間まで延長が可能ですので、手続きを忘れずにしておきましょう。

失業手当の受給額(1日当たり)は、賃金日額(退職前6か月の賃金÷180)に賃金日額に応じた45%~80%の率(賃金の低い方ほど高い率)を乗じた金額です。

なお、基本手当日額は年齢区分ごとにその上限額が定められており、60歳以上65歳未満は、7,083円です(平成30年8月1日現在)。

高年齢求職者給付金の概要

高年齢被保険者(65歳以上の被保険者であって、短期雇用特例被保険者や日雇労働被保険者とならない方)が失業した場合、一般の被保険者の場合と異なり、被保険者であった期間に応じ基本手当日額の30日分又は50日分に相当する高年齢求職者給付が支給されます。

高年齢求職者給付金の支給を受けるには、ハローワークで求職の申し込みをし、高年齢受給資格の決定を受けなければなりません。就職しようとする意思と能力があるにもかかわらず、職業に就くことができない状態あることが必要な点は、失業手当の受給要件と同じです。

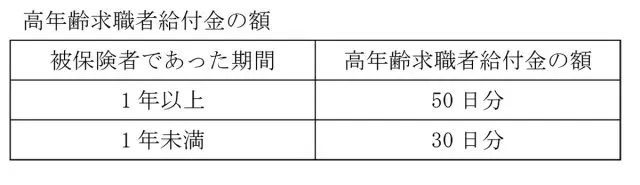

高年齢求職者給付金は失業認定を行った日に支給決定されますが、失業認定は一般の受給資格者の場合とは異なり1回限りです。支給額は、被保険者であった期間に応じて、1年以上は50日分、1年未満は30日分となっています。

64歳までに退職したほうがお得!

失業手当と高年齢求職者給付金を比べた場合、失業手当は最低でも90日分あるのに対して、高年齢求職者給付金は最大で50日分しかありません。会社を65歳未満で退職するか65歳以上で退職するかで給付されるお金に大きな差がでてきます。

失業手当が支給されるのは65歳未満。会社を退職するのであれば、64歳までに退職するのがお得と言えます。なお、法律上、誕生日の前日に一つ歳を取るので、65歳の前々日までに退職することが必要です。

ただし、60歳代前半に年金を受け取れる人の場合は、年金と失業手当は両方もらうことができず、失業手当を受給中は、加給年金も含めて老齢厚生年金が全額支給停止になりますので留意してください。

執筆者:新美昌也(にいみ まさや)

ファイナンシャル・プランナー