老齢年金を自分で積み立てるiDeCoとは? 財形年金貯蓄との違いについて解説

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士

元航空自衛隊の戦闘機パイロット。在職中にCFP(R)、社会保険労務士の資格を取得。退官後は、保険会社で防衛省向けライフプラン・セミナー、社会保険労務士法人で介護離職防止セミナー等の講師を担当。現在は、独立系FP事務所「ウィングFP相談室」を開業し、「あなたの夢を実現し不安を軽減するための資金計画や家計の見直しをお手伝いする家計のホームドクター(R)」をモットーに個別相談やセミナー講師を務めている。

https://www.wing-fp.com/

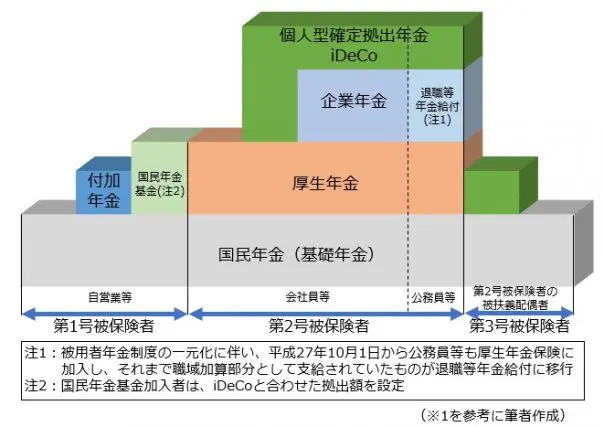

日本の年金制度は3階建て

日本の年金制度は、下図のとおり3階建て構造になっています。

すなわち、会社員や公務員などの第2号被保険者は、国民年金、厚生年金の2階建てに加えて、3階部分に企業年金(公務員等には退職等年金給付)があります。

一方、自営業などの第1号被保険者には、1階部分の国民年金しかありません。ただし、付加年金や、任意で加入する国民年金基金を利用することにより、1階部分を補うことができます。

なお、第2号被保険者の被扶養配偶者である第3号被保険者には、2階部分に代わる制度がありません。

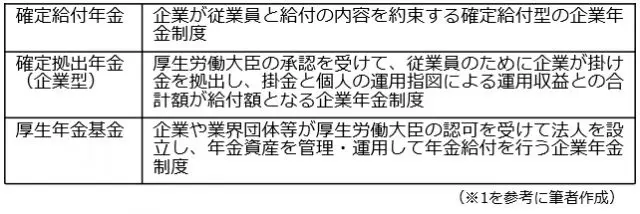

また、企業が従業員とともに拠出する企業年金制度には、確定給付企業年金、確定拠出年金(企業型)と厚生年金基金の3種類があります。

個人型確定拠出年金iDeCoとは?

これらの年金制度に加えて、個人が自分自身の老後資金を準備する手段として導入された制度が、「個人型確定拠出年金」、通称「iDeCo」です。iDeCoの特徴は、以下の3点になります。

(1)自分で設定した掛け金額を拠出して積み立てます。

(2)自分で選んだ運用商品(定期預金、保険商品、投資信託)で掛け金を運用し、老後の資金を準備します。

(3)受取額は、拠出した掛け金の合計額や、運用成績によって、一人ひとり異なります。

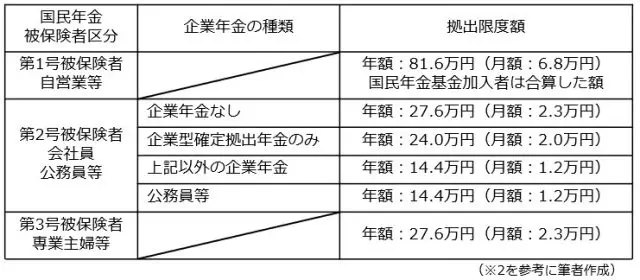

iDeCoへの加入資格は、2017年1月からは基本的に20歳以上60歳未満の方になりました。

また、拠出限度額は、国民年金の被保険者区分と加入している企業年金の種類によって下表のとおりとなります。

iDeCoの利点と財形年金制度の違い

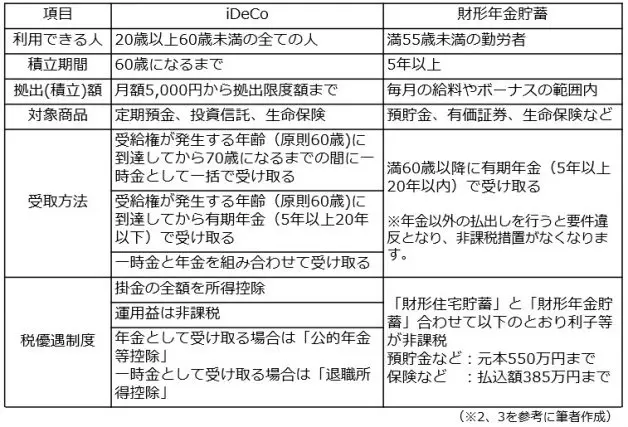

以前から、会社員などが老後の資金づくりの手段として利用してきた「財形年金貯蓄」とiDeCoでは、どのような違いがあるのでしょうか? 両者を比較することによりiDeCoの利点を考えてみましょう。

上表のとおり、iDeCoの利点は、利用できる人の範囲が広く、受け取り方法が年金に加えて一時金でも受け取れること、税優遇制度が充実していることが分かります。

iDeCoに加入する方法

それでは、iDeCoに加入する方法を説明します。

(1)iDeCoが利用できるか診断してみましょう。

まず、確定拠出年金教育協会「iDeCoナビ」が提供している「加入資格 かんたん診断」(※4)などを利用して、加入資格があるか確認してみましょう。この際、勤務先の企業年金制度が分からない場合は、人事担当者に確認してください。

(2)金融機関を選びます。

運用機関は、証券会社、銀行、保険会社などがありますが、取り扱っている商品の種類や手数料を比較して決めるとよいでしょう。

(3)積み立てる額を決めます。

積立額は、拠出限度額の範囲内で決めることになりますが、途中で変更することもできますので、無理のない金額で始めるとよいでしょう。また、iDeCoは、60歳まで払い出すことができませんので、生活費はもとより、教育資金や住宅購入資金などに十分配慮して積立額を決めてください。

(4)運用する商品を選びます。

運用する商品は、大きく分けて元本確保型の定期預金や保険商品と、投資信託に分類されます。税制優遇の観点からは、投資信託の方が有利ですが、商品の内容と信託報酬などを確認して選ぶようにしてください。

iDeCoを利用した事例を紹介します

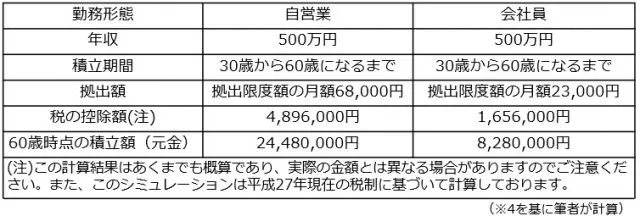

最後に、年収が500万円の自営業と会社員のモデルで、iDeCoを利用した場合の、所得控除による所得税と住民税の控除額と、積立額について見てみましょう。

厚生年金のない自営業の場合は、拠出限度額の月額6万8000円を30年間積み立てると、60歳時点では合計で2448万円(元金)の老後資金を積み立てることができ、この間約490万円の節税効果があります。

一方、企業年金のない中小企業などに勤務されている会社員の場合は、拠出限度額の月額2万3000円を30年間積み立てると、60歳時点の積立額が828万円、節税効果が約166万円見込まれます。

まとめ

基本的に20歳以上60歳未満の全ての人が利用できるiDeCoは、税の優遇制度もさることながら、受け取り方法が年金と一時金で選択できるなど、老後資金の準備手段として優れていることを紹介しました。一方で、60歳までは払い出すことができませんので、無理のない積立額で始められるとよいでしょう。

出典

(※1)企業年金連合会HP

(※2)国民年金基金連合会「iDeCo公式サイト」

(※3)勤労者退職金共済機構HP「財形年金貯蓄」

(※4)特定非営利活動法人 確定拠出年金教育協会「iDeCoナビ」

執筆者:辻章嗣

ウィングFP相談室 代表

CFP(R)認定者、社会保険労務士