年金の繰り下げ受給とその注意点(3)1か月0.7%増額とは限らない!在職中の場合の注意点

しかし繰下げ受給にあたって、65歳以降引き続き在職中の場合は要注意です。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

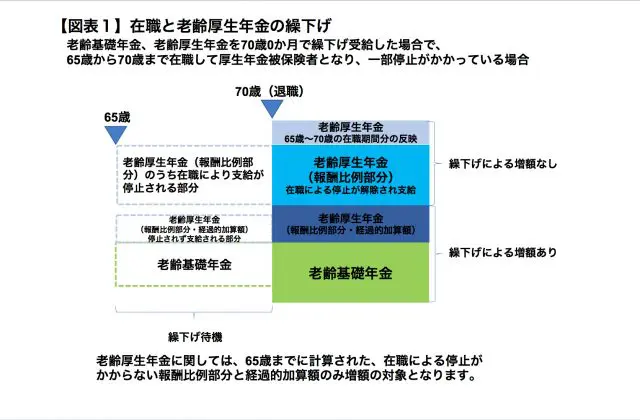

在職による停止が反映される

65歳以降の老齢厚生年金は、報酬比例部分、経過的加算額、そして加給年金があります。厚生年金被保険者として在職期間中は給与・賞与の額に応じて年金が支給停止されます。

65歳以降の老齢厚生年金については、A.報酬比例部分の月額、B.給与(標準報酬月額)の月額、C.賞与(標準賞与額)の直近1年分の1/12の合計が46万円(平成30年度の場合)を超える場合は、報酬比例部分の年金が支給停止となります。

支給停止の条件:A+B+C=46万円超

月額の停止額=(A B Cの合計-46万円)×1/2

報酬比例部分が1円でも支給されると加給年金も全額支給され、全額停止となると加給年金は支給されません。また、経過的加算額は在職中でも停止の対象とならず、全額支給されます。なお、退職すると上記の計算式による停止はなくなります。

在職と繰下げ受給

もし65歳以降も在職中の人が、65歳から年金を受け取らず、繰下げたらどうなるか。その場合、繰下げをせず、65歳から受け取ったとものとして先述の停止額を計算し、停止がかかっていない部分が繰下げの増額の対象になります(【図表1】)。

仮に、65歳から70歳までの5年間の在職により、65歳受給の老齢厚生年金(報酬比例部分・経過的加算額)年額180万円のうち、報酬比例部分の132万円が毎年支給されず、残り48万円(報酬比例部分・経過的加算額の年額)が毎年支給される場合は、70歳で繰下げると、48万円分について42%(20万1600円)の増額がされるということになります。

また、繰下げによる増額は、65歳までで計算された老齢厚生年金の額が対象です。65歳から70歳まで在職して厚生年金保険料を納めると、その分70歳以降の年金額に加算されますが、その分は繰下げによる増額の対象にはなりません。

もし、65歳から70歳までの5年間で、給与・賞与の変更に伴って年金の停止額が変わったり、在職していない期間があったりした場合は、5年間のうちの、停止がかかっていなかった老齢厚生年金の平均支給額を元に、70歳繰り下げで増額される額が決まることになります。

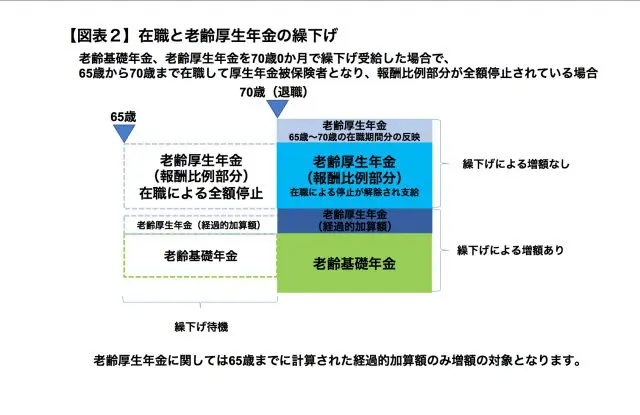

65歳以降まったく厚生年金に加入していない場合は、報酬比例部分すべてが繰下げによる増額となりますが、【図表2】のように65歳から70歳まで在職により5年間全額停止となる場合、報酬比例部分は1円も増額されません。

老齢厚生年金は、停止されない経過的加算額のみが増額の対象となります。

年金の加入記録によっては、経過的加算額が年間数百円程度の人もいます。

「仕事していて給与も高く年金は止まるから、70歳まで待って42%増額で受給しよう」と思っていても、65歳から70歳まで高給なために報酬比例部分が全額停止になる場合、老齢厚生年金の全体から見た場合の増額は、42%分には遠く及ばない、わずかな額になります。

高報酬の人が繰下げるなら老齢基礎年金

一方、【図表1】【図表2】のとおり、老齢基礎年金は在職による支給停止はありません。

65歳以降も高い給与や賞与を受けている人が、5年間42%の増額された年金を受けたいのであれば、老齢基礎年金を繰下げることになるでしょう(もっとも前回第2回で述べた、老齢基礎年金に加算される振替加算は増額されませんので、加算されるかの確認をしたうえでの繰下げとなります)。

Text:井内 義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー