遺族年金を受けてきた妻の今後の年金(2)65歳以降の年金を増やす方法

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

未加入や未納が多いと65歳以降の年金が減る!

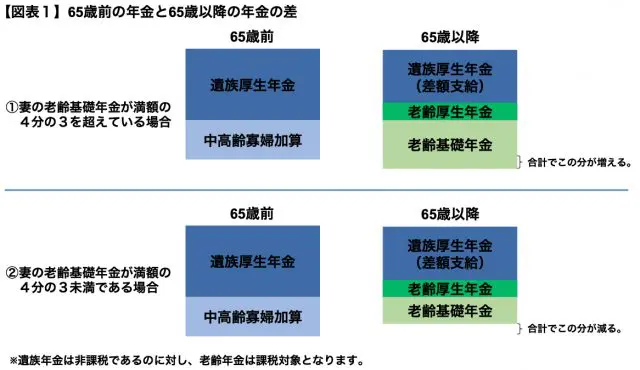

20歳から60歳までの40年(480月)で、国民年金への未加入・未納期間が合計120月を超えるような場合、老齢基礎年金の額は、満額(平成31年度の場合780,100円)の4分の3未満となり、中高齢寡婦加算(585,100円)の額より少なくなります。

遺族厚生年金を受給する妻に国民年金の未加入・未納期間があまり多いと、65歳以降の年金の合計が65歳前の年金の合計より減ることにもなるでしょう(図表1の(2))。

例えば、未納期間が150月で、残りの330月が保険料納付期間だった場合、老齢基礎年金は536,319円(780,100円×330月/480月)で計算され、中高齢寡婦加算より少なくなります。

遺族厚生年金が100万円、妻自身の老齢厚生年金が20万円であれば、65歳までの合計金額が1,585,100円(遺族厚生年金100万円+中高齢寡婦加算585,100円)ですが、65歳以降は1,536,319円(老齢基礎年金536,319円+老齢厚生年金20万円+遺族厚生年金80万円(100万円から老齢厚生年金20万円を引いた差額分で受給))になります。

前回述べた通り、現在60歳の人など、昭和31 年4月2日以降生まれの妻には65歳以降の寡婦加算(経過的寡婦加算)での補填がありません。

60歳以降国民年金に任意加入して増やす

「このままでは65歳になったら年金が減ってしまいそう。」、「65歳以降の年金額を増やしたい。」という場合、どのようにすればよいでしょうか。

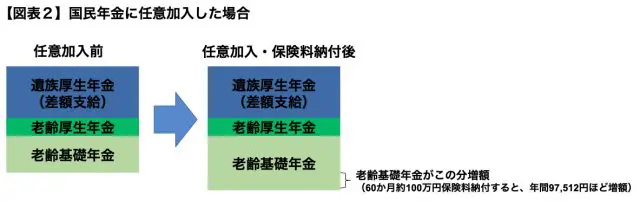

国民年金に加入義務がある20歳から60歳までに480月の保険料納付済期間がなく、満額の老齢基礎年金が受給できない人は、60歳以降65歳まで(あるいは65歳までに満額受給に達するまで)国民年金に任意加入し、保険料(平成31年度の月額:16,410円)を納めることで老齢基礎年金を増やすことができます。

60歳から65歳までの最大60月加入した場合、保険料は約100万円かかりますが、65歳からの老齢基礎年金を97,512円ほど増やすことができます(【図表2】)。

先ほどの536,319円(780,100円×330月/480月)だった老齢基礎年金も、任意加入で60月納付すれば、633,831円(780,100円×390月/480月)になりますので、中高齢寡婦加算より多くなり、結果、合計額で見ても65歳前の額より65歳以降の額が多くなるでしょう。

また、国民年金保険料に併せて付加保険料(月額400円)を納付すれば、付加年金(付加保険料1月納付につき年間200円の年金)を受け取ることもできますので、併せて検討すると良いでしょう。

ただし、会社員や一定の勤務時間勤務するパートタイマーとして厚生年金に加入している場合は同時に国民年金に任意加入することも付加保険料を納めることもできません。

しかも、遺族厚生年金を受けている人が厚生年金に加入した場合は、毎月の給与から負担した保険料が受給する老齢厚生年金に反映され、老齢厚生年金が増えることになっても、その分、差額支給の遺族厚生年金が減額されることにもなります。

また、60歳以降の厚生年金加入は60歳前と異なり、老齢基礎年金の額への反映がされず、老齢基礎年金は増えません。

つまり、厚生年金保険料が毎月の給与から引かれているのに65歳以降の合計の年金額は増えない、ということが起きます。自身の老齢厚生年金より遺族厚生年金が圧倒的に高い人が60歳以降働く場合は、この点に留意しながら働き方を決める必要もあるでしょう。

執筆者:井内義典(いのうち よしのり)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー