60歳台前半の在職老齢年金制度が見直しへ。働きながら年金が全額受けられるかも?

しかし、2022年4月から、60歳台前半の老齢厚生年金について、そのカットされる年金の算出方法が変わることになり、その結果、減額対象となる額が減り、働きながら年金の全額を受けられる可能性も高まります。

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

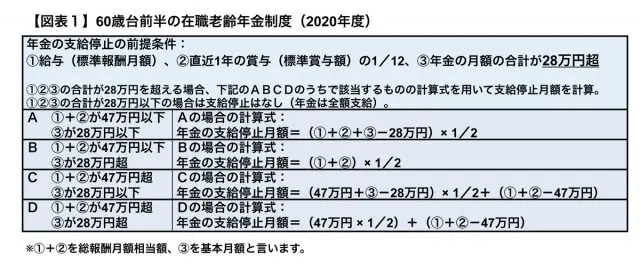

現行の基準額は28万円!

老齢厚生年金は、60歳台前半で受けられる年金と、65歳以降終身で受けられる年金に分かれています。会社員の場合、男性は1961年4月1日以前生まれ、女性は1966年4月1日以前生まれであれば、受給資格を満たすことにより、60歳台前半の老齢厚生年金(特別支給の老齢厚生年金)が受けられます。

しかし、60歳台前半でも65歳以降でも、老齢厚生年金を受けられる人が引き続き在職していて、厚生年金被保険者となっている場合、その年金額や在職中の給与や賞与の額により、年金が支給停止、つまりカットされます。

カットされる額は月単位で計算されますが、60歳台前半の場合、【図表1】のとおり給与(標準報酬月額)、直近1年以内に受けた賞与(標準賞与額)の12分の1、年金の月額を合計して28万円を超えるとカットされます。つまり、基準額は28万円で、この基準額を超える場合は、たとえ少しでも年金が減額されることになります。

もし、年金の月額が10万円で、給与(標準報酬月額)が30万円、賞与なしであれば、合計40万円(10万円+30万円+0円)となって、28万円を超えることになり、Aの計算式をもとにカットされる額を計算します。その結果、年金は10万円のうち6万円がカットされ、残りの4万円が支給される計算になります。

60歳台前半も47万円基準に

このように28万円基準で計算すると、年金が10万円の場合であれば、給与が30万円程度であっても、年金の6割がカットされてしまいます。しかし、この28万円基準による在職老齢年金制度については、就労意欲を阻害しているという批判がありました。そのため、この基準が2022年4月より緩和されることになります。

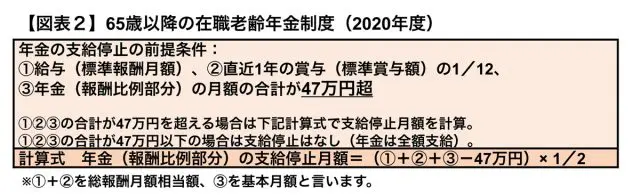

現在、65歳以降の老齢厚生年金(報酬比例部分)の在職老齢年金制度については、【図表2】のように47万円(2020年度の場合)の基準額で計算します。

28万円基準より緩い47万円基準になりますが、2022年4月の改正により60歳台前半についても47万円基準になり、【図表2】の計算式を使います。

先ほどの、年金が10万円、給与が30万円、賞与なしであれば、【図表2】の計算式に当てはめると、合計が47万円以下ですので在職老齢年金制度ではカットはされず、年金は全額支給されることになります。

28万円基準から47万円基準に変われば、受けられる年金も増えます。金額しだいでは、年金の全額と給与の両方を受け取ることも十分可能となり、生活に少し余裕が生まれることにもなるでしょう。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー