追納してもあまり年金が増えないのはなぜ? 免除期間と年金額の関係

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー

専門は公的年金で、活動拠点は横浜。これまで公的年金についてのFP個別相談、金融機関での相談などに従事してきたほか、社労士向け・FP向け・地方自治体職員向けの教育研修や、専門誌等での執筆も行ってきています。

日本年金学会会員、㈱服部年金企画講師、FP相談ねっと認定FP(https://fpsdn.net/fp/yinouchi/)。

免除期間は納めていなくても年金額に反映される

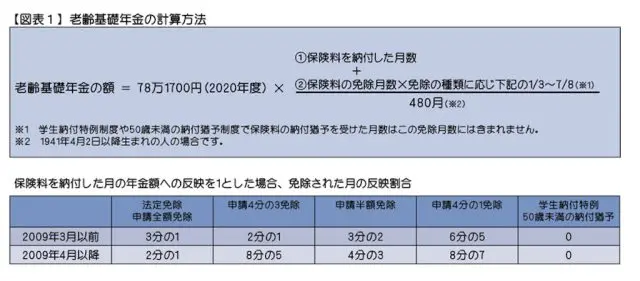

65歳から受けられる老齢基礎年金の計算方法は【図表1】のとおりです。保険料を納付した月数が40年(480月)あれば、計算式の分数の分子・分母とも480になり、満額である年間78万1700円(2020年度の場合)で受給できます。これを480で割って1月あたりに換算すると、約1628円になります。

自営業、学生など国民年金第1号被保険者は国民年金保険料を納める義務がありますが、国民年金保険料は、2020年度については月額1万6540円ですので、月額1万6540円納めるごとに年額1628円の年金が増える計算となります。

しかし、その第1号被保険者が、収入が少なくて国民年金保険料の納付ができない場合には、保険料の免除・猶予を受けることができます。

保険料の全額が法律上当然免除される法定免除、所得に応じ申請によって受けられる申請免除(全額免除、4分の3免除、半額免除、4分の1免除)といった免除制度があり、また学生納付特例、50歳未満の納付猶予といった納付猶予制度があります。

この免除期間については、保険料を納めていなくても、国庫負担(税金による負担)により、一部年金が支給されることになっています。2009年3月以前の月は3分の1、2009年4月以降の月は2分の1が国庫負担分として反映されるため、納付した場合の、少なくとも3分の1か2分の1は年金額に反映され、後は免除の種類によってどれくらい反映されるかが変わってきます【図表1】。

例えば、2009年4月以降にある、申請免除の4分の1免除期間については、納付した場合の8分の7の額が反映されます。

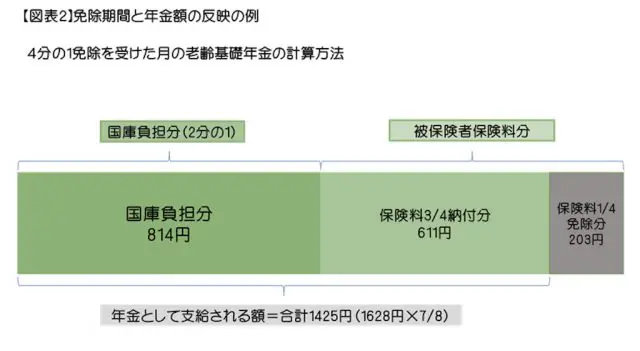

月額1万6540円(2020年度)の保険料について、4分の1免除、つまり4130円(1万6540円×1/4。10円単位で計算)の免除を受けていても、1万6540円を納付した場合に受給できる年額1628円の年金のうち、まず2分の1の814円は国庫負担分として反映される計算になります。

そして、免除の種類によって変わる残りの814円については、保険料の4分の3は納め、4分の1は免除を受けていますので、814円の4分の3である611円は年金額に反映されることになり、4分の1である203円は反映されません。その結果、814円と611円の合計1425円が年金受給額として計算され、1628円の8分の7の額となります【図表2】。

免除期間分の保険料を後から納付すると

以上が免除期間と年金額の関係ですが、免除を受けた保険料については10年以内に納付、つまり追納をすることができ、追納するとその期間は免除期間から納付期間に変わります。

しかし、免除期間の保険料を追納した場合は、年金額は残りの部分しか増えないことになります。先述の【図表2】の例でいうと、保険料のうち、免除を受けた4分の1の部分を後で納付しても、増えるのは1628円から1425円(【図表2】の国庫負担と保険料の4分の3納付分で計算された額)を差し引いた残りの額、つまり203円となります。

後から保険料の4分の1を納めたからといって、1628円の4分の1の額・407円が増えるわけではありません。

全額免除を受けている場合であれば、月額1万6540円の保険料のうちのすべてを払っていないことになりますが、2009年以降の期間であれば、国庫負担2分の1が反映されることにより1628円のうちの814円は免除を受けられます。

当該全額免除期間が長く、その間まったく保険料を納めていなくても、納付した場合の2分の1は年金が受けられますが、その反面、当該免除期間分を後で納めた場合は、残り2分の1(814円)しか増えないことになります。「追納制度を使って後でたくさん保険料を納めたのに、あまり年金が増えていない……」ということが起きます。

免除を受けている人は、自身の受けている免除や猶予の種類は何か、そしてその期間がどれくらいあるかを把握し、追納するとどのように年金額が変わるかを一度確認してみるのはいかがでしょうか。

執筆者:井内義典

1級ファイナンシャル・プランニング技能士、CFP(R)認定者、特定社会保険労務士、1級DCプランナー