先取り貯蓄と確定拠出年金制度。自分の場合、掛金はいくらまで?

しかし、実際のご相談では、この制度について「よく分からない」というお悩みを持っている方が多いように感じます。確定拠出年金制度について、基本的なことを押さえておきましょう。

ファイナンシャル・プランナー(CFP)

明治大学法学部法律学科を卒業後、金融機関にて資産運用業務に従事。

ファイナンシャル・プランナー(FP)の上級資格である「CFP®資格」を取得後、2007年に開業。

子育て世帯や退職準備世帯を中心に「暮らしとお金」の相談業務を行う。

また、全国商工会連合会の「エキスパートバンク」にCFP®資格保持者として登録。

法人向け福利厚生制度「ワーク・ライフ・バランス相談室」を提案し、企業にお勤めの役員・従業員が抱えている「暮らしとお金」についてのお悩み相談も行う。

2017年、独立行政法人日本学生支援機構の「スカラシップ・アドバイザー」に認定され、高等学校やPTA向けに奨学金のセミナー・相談会を通じ、国の事業として教育の格差など社会問題の解決にも取り組む。

https://fpofficekaientai.wixsite.com/fp-office-kaientai

確定拠出年金制度のポイント

すでに確定拠出年金制度で貯蓄・運用を始めている方にとっては当たり前の話かもしれませんが、確定拠出金制度には個人型(iDeCo)と企業型(DC)があります。

〇確定拠出年金制度(個人型:iDeCoと企業型:DC)の特徴

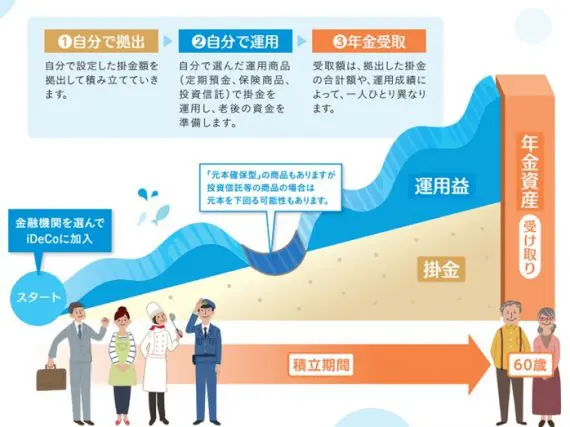

【図1】

※厚生労働省「iDeCoパンフレット」参照

【図1】は、厚生労働省が発行している個人型確定拠出年金制度(iDeCo)のパンフレットです。端的にいうと、この制度は、年金を自助努力で用意するためのものといえます。

制度の仕組みは、拠出した掛金を積立期間中に定期預金や個人年金保険、投資信託など自分で運用します。そして一定の年齢に達したときに、年金として受け取るというものです。

個人型確定拠出年金制度(iDeCo)の場合は、全額自分で拠出する必要がありますが、企業型確定拠出年金制度(DC)の場合、事業主が拠出したり、事業主と従業員である自分が双方で拠出したりします。この辺りは会社によって異なります。

〇確定拠出年金制度のメリット

確定拠出年金制度は、「3つの税制優遇」がメリットとして謳われています。

(1)掛金が全額所得控除される

(2)運用益も非課税

(3)受け取るときも大きな控除

詳細は割愛させていただきますが、このようなメリットがあります。結果として、所得税の軽減が認められている制度といえます。

確定拠出年金制度における拠出限度額

先取り貯蓄という点で考えると、確定拠出年金制度を活用し貯蓄・運用を行っていく場合、掛金をいくらにするかが重要なポイントになります。確定拠出年金制度では、加入する年金制度との兼ね合いから「拠出限度額」があらかじめ決められています。

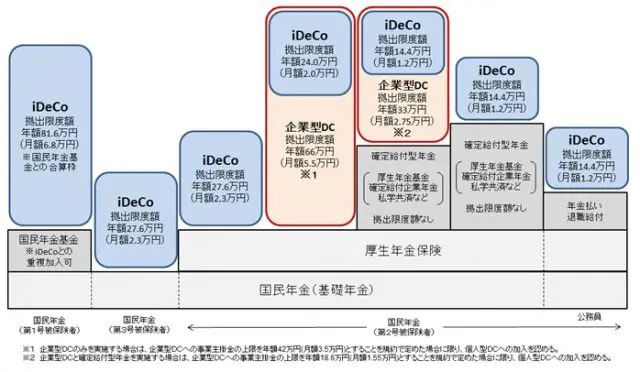

〇確定拠出年金の拠出限度額

【図2】

※厚生労働省「確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係」参照

会社員や公務員の方の場合、加入している年金は、国民年金と厚生年金の2階建てになっています。さらに、企業型あるいは個人型の確定拠出年金制度を活用しようという場合、まず、お勤めの会社で企業年金に加入しているかどうかをチェックする必要があります。

お勤めの会社が企業年金に加入している場合、企業型の確定拠出年金の拠出限度額は、年額33万円(月額2万7500円)です。企業年金に加入していない場合は、拠出限度額は年額66万円(月額5万5000円)と定められています。

個人型確定拠出年金制度(iDeCo)の拠出限度額については、お勤めの会社で企業年金に加入している方の場合、年額14万4000円(月額1万2000円)です。

お勤めの会社で企業年金に加入しておらず、企業型確定拠出年金に加入している場合は、年額24万円(月額2万円)、お勤めの会社で企業年金にも、企業型確定拠出年金にも加入していない場合は、年間27万6000円(月額2万3000円)となっています。

企業型の確定拠出年金制度に加入する場合、会社が掛金の拠出について「選択制」を採用しているのか、「マッチング拠出」を採用しているのかで拠出額が異なります。先取り貯蓄をする際は、まず、この点を確認・理解しておかなければ、計画的に貯蓄・運用することが難しくなります。

老後の生活資金を準備するために、毎月、先取り貯蓄を行う場合、家計にとって無理のない範囲で計画的に実行していく必要があります。

家計の現状を確認し、将来的にキャッシュフローがどのようになるかを、あらかじめシミュレーションしたうえで、確定拠出年金制度を活用するか、そして、活用するならどの程度掛金を拠出するかなどを、しっかりと組み立てていくようにしましょう。

[出典]

※厚生労働省「自分で育てる自分の年金 iDeCo」

※厚生労働省「確定拠出年金の対象者・拠出限度額と他の年金制度への加入の関係」

執筆者:重定賢治

ファイナンシャル・プランナー(CFP)