タワーマンションの固定資産税 1階と30階の差額はいくら?

実はこれ以外に、不動産取得税や固定資産税においても、階層に関わらず面積が同じであれば同額となるため、高層階に割安感がありました。平成29年度の改正では、「タワマン節税」について相続税評価に対する直接的な改正は行われませんでしたが、これまでの階層間による不公平感の改善に向けて、不動産取得税と固定資産税の計算の見直しが行われています。

新築タワーマンションの購入を検討している人にとって、不動産取得税は購入時に納付し、固定資産税は所有する限り関わる税金ですから、階層を選ぶうえで知っておいたほうがいい知識といえるでしょう。

※居住用の高層建築物で、高さ60m(おおむね20階建て以上)の建築物をいいます。

アルファプランナーズ代表

1級ファイナンシャル・プランニング技能士

CFP(R)認定者

2級キャリア・コンサルティング技能士

大学卒業後、IT関連企業で、技術支援、マーケティング職等の業務に約12年間従事した後、子育てを経て、CFP®として独立。現在、ファイナンシャルプランナーとキャリアコンサルタントを兼業し、仕事(キャリア)と資産運用に関する相談業務、講師、執筆を行っている。住宅相談、教育資金に関する相談、リタイアメントプラン、相続など、子育て世代から中高年世代からの個人相談に数多く対応。「後悔のない選択ができた」と感じてもらえるような支援やサービスの提供を志している。

新築タワーマンションのみが対象

今回の改正では、平成29年4月以降に売買契約を締結したタワーマンションが対象です。すでに購入済みのタワーマンションや中古物件については、これまでと変わりません。今回の固定資産税の改正は、税額計算の見直しであり、その家屋部分の固定資産税評価に及ぶものではありません。

毎年かかる税金(固定資産税)は、階層によってどの程度変わるの?

タワーマンション全体にかかる固定資産税に変更はなく、階層による補正調整が行われました。結果的に、物件の中央階より高層階の所有者は負担が増え、中央階より低層階の所有者は負担が減るようになります。この階層別の補正率は、「1階を100とし、1階増すごとに39分の10(0.2564)を加算」するとしています。1階上がるごとに約0.25%税額が増える計算です。

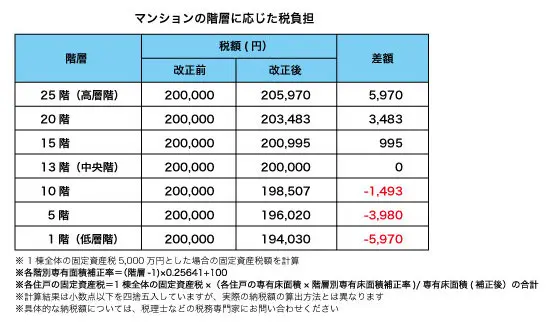

例えば、25階建てマンションで、マンション全体の固定資産税が5000万円であるとしたとき、各階の部屋数が10部屋あり床面積が同一である場合には、これまではどの階層でも各部屋の固定資産税は20万円でした。

これを補正率が適用された計算式で引き直すと、次のようになります。

不動産取得税などにおいても、同様の改正が行われています。

この改正によって、市場に与える影響は?

今回の税制改正は、相続税の不動産評価額に影響を与えるような内容ではありません。平成29年4月以降に契約した新築マンションに限定した、不動産取得税と固定資産税の改正です。すでにタワーマンションに住んでいる、所有者の固定資産税に変更はありません。また、中古マンションを購入した場合は、不動産取得税についても変更はありません。

そこで、今回の改正対象となった物件と比較して、中古タワーマンションの高層階の付加価値がさらに上昇し、中古マンション市場での取引相場が上がる可能性が指摘されています。今回の税制改正では、行き過ぎた高所得者の節税対策として「タワマン節税」を牽制する狙いがあるといわれていましたが、実際は、階層による不公平感を払拭するまでには至らない模様です。

Text:尾上 好美(おうえ よしみ)

1級ファイナンシャル・プランニング技能士、CFP(R)認定者

2級キャリア・コンサルティング技能士