扶養控除ってなに? 条件や控除額をわかりやすく解説

扶養している家族の属性や、その家族に収入があるかどうかで、受けることができる控除額は変わってきますので、扶養控除の仕組みをしっかりと理解しておきましょう。

新井智美/トータルマネーコンサルタント

公式サイト:https://marron-financial.com/

(保有資格)

・1級ファイナンシャル・プランニング技能士

・CFP®

・DC(確定拠出年金)プランナー

・住宅ローンアドバイザー

・証券外務員

マネーコンサルタントとしての個人向け相談、NISA・iDeCoをはじめとした運用にまつわ

るセミナー講師のほか、金融メディアへの執筆および監修に携わっている。現在年間200本

以上の執筆・監修をこなしており、これまでの執筆・監修実績は3,500本を超える。

扶養控除とは?

納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。これを扶養控除といいます。

そして、扶養親族とは、その年の12月31日(納税者が年の中途で死亡し、または出国する場合は、その死亡または出国の時)の現況で、次の4つの要件のすべてに当てはまる人です。

1.配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

2.納税者と生計を一にしていること。

3.年間の合計所得金額が38万円以下(令和2年分以降は48万円以下)であること(給与のみの場合は給与収入が103万円以下)。

4.青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと。

また控除対象扶養親族とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

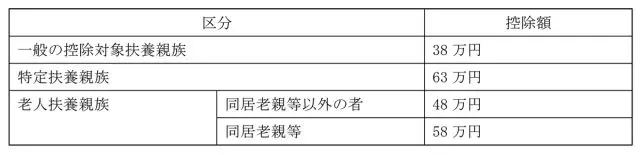

扶養控除の控除額一覧

扶養控除の控除額については、扶養親族の年齢、同居の有無等により以下のようになっています。

1.「一般の控除対象扶養親族」とは、扶養親族のうち、その年12月31日現在の年齢が16歳以上の人をいいます。

2.「特定扶養親族」とは、控除対象扶養親族のうち、その年12月31日現在の年齢が19歳以上23歳未満の人をいいます。

3.老人扶養親族とは、控除対象扶養親族のうち、その年12月31日現在の年齢が70歳以上の人をいいます。

4.同居老親等とは、老人扶養親族のうち、納税者またはその配偶者の直系の尊属(父母・祖父母など)で、納税者またはその配偶者と普段同居している人をいいます。

5.同居老親等の「同居」については、病気の治療のため入院していることにより納税者等と別居している場合は、その期間が結果として1年以上といった長期にわたるような場合であっても、同居に該当するものとして取り扱っても良いことになっています。

ただし、老人ホーム等へ入所している場合には、その老人ホームが居所となるため、同居として取り扱うことはできません。

○○万円の壁について

パートやアルバイトをする際に、「扶養の壁」という言葉を聞くことも多いと思います。実際には「○○万円の壁」といわれる壁とはどのようなものなのか、以下に詳しく解説します。

■100万円の壁

住民税が発生するかどうかの境目のことです。ちなみに、103万円は所得税が発生する境目です。住民税には所得金額に応じた所得割と一律の金額が課せられる均等割があり、一定の場合には所得割と均等割がともに非課税です。

具体的には、「給与所得控除」65万円と「住民税の非課税限度額」35万円を合わせた額が100万円以下であれば、住民税が非課税となります。これが「100万円の壁」といわれるものです。

■103万円の壁

従来の制度における、給与所得配偶者が配偶者控除適用となる境目のことです。給与所得者であれば、年間65万円の給与所得控除を受けることができるため、38万円に給与所得控除分の65万円を足した年間給与収入103万円が「103万円の壁」といわれていました。

■106万円の壁

自分の勤め先において、健康保険・厚生年金保険など、いわゆる社会保険料の納付対象となる境目のことです。106万円の収入がある場合は、社会保険の適用対象となります。したがって、手取り額が大幅に減るということです。

これが「106万円の壁」といわれるものです。ちなみに、次のすべての条件に該当する場合に、健康保険・厚生年金保険の「被保険者」として加入する義務が発生します。

1.会社の従業員数(被保険者)が51人以上

2.1週間あたりの所定労働時間が20時間以上

3.雇用期間が1年以上の予定

4.学生以外(夜間・定時制は除く)

5.月額8万8000円以上

■130万円の壁

106万円の壁と同様、社会保険料の納付対象となる境目のことですが、106万円の壁と異なる点は、勤める会社の規模です。106万円の壁が適用されるのは、上述の要件すべてに該当する場合ですが、そうでない場合は、130万円の収入が境目です。

年収が130万円を超えると自分で国民年金と、国民健康保険に加入することになり、ひと月あたり約3万円、年間にすると約36万円の社会保険料の負担が発生します。これが「130万円の壁」といわれるものです。

■141万円の壁

従来の給与所得配偶者が、配偶者特別控除適用となる境目のことです。配偶者特別控除の適用範囲となる給与所得配偶者の合計所得である76万円に、給与所得控除分の65万円を足した年間給与収入141万円が「141万円の壁」といわれていました。

■150万円の壁

配偶者特別控除の上限となる38万円の所得控除が受けられる境目のことです。例えば、納税者の年間合計所得が900万円以下、配偶者が給与所得のみの場合、配偶者の年間所得が85万円以下であれば、上限となる38万円の所得控除を受けることができます。

これを給与収入に直すと、85万円に給与所得控除の65万円を足した150万円ですので、「150万円の壁」という言い方をしています。

■201万円の壁

配偶者特別控除の適用を受けられる境目のことです。給与収入が201万円である場合、その給与所得控除は68万3000円となり、給与所得は132万7000円です。

配偶者特別控除の適用範囲となる配偶者の所得上限が133万円となっていることから、201万円が配偶者特別控除を受けることができる境目ということができ、そういった意味から「201万円の壁」という言葉が新たに生み出されることになりました。

扶養控除の手続き方法

扶養控除を受けるには、お勤めの方であれば会社に「扶養控除申告書」を提出して手続きを行います。年末時期に年末調整のために配布される書類で、正式には「給与所得者の扶養控除等(異動)申告書」といいます。

この扶養控除申告書を提出することで、扶養家族にあたる配偶者や親族がいることを申請し、その結果、所得控除を受けることができます。

基本的に提出する必要があるのは、給与収入のある会社員や公務員の方ですが、アルバイトやパートの方でも提出することは可能です。勤務先からは今年と翌年分の2枚が配られますので、両方に記載して提出しましょう。

もし、扶養控除等申告書を提出しなかった場合、勤務先に年末調整をしてもらうことができなくなります。

扶養控除申告書は年末調整に必要な書類の1つです。したがってこの書類を提出しないと、勤務先の経理部門では提出のなかった方の年末調整をすることができず、その結果、自分で確定申告をしなければなりません。

確定申告は時期が決まっており、税務署も混雑します。会社で年末調整を行うことができれば、基本的に確定申告をする必要はなくなります。

また、扶養控除等申告書を提出しなかったことが原因で、納税額が増えて手取りが減るということにもつながります。なぜなら、扶養控除等申告書を提出することによって扶養家族の人数が分かるため、受けられる扶養控除の金額などについて税務署も把握できます。

しかし、提出されないと、次の年度の扶養控除を税務署は把握できません。その結果、扶養控除が受けられなくなり、所得税の納税する金額が上がり、結果として手取りが減少してしまうことになりますので注意してください。

Q&A

Q、配偶者控除との違いはどこ?

A、配偶者控除は扶養控除の一部です。配偶者控除とは配偶者だけに適用することのできる控除で、普通の扶養控除よりも優遇されています。

配偶者控除は2018年に改正され、制度が複雑になったこともあり、違いをきちんと認識しておく必要があります。

また、配偶者の年収によって所得控除を受けることを「扶養に入れた」ということが多いのですが、正確には配偶者については配偶者控除の対象ですので、扶養控除の対象とできないことに注意してください。

まとめ

扶養控除は、年齢やその人の身体の状況などで区分が異なるので、項目が多く、判断が難しいと感じるかもしれません。

しかし、1つずつ見ればそれほど難しいことではありませんので、じっくりと条件を見ながら判断し、記入していくようにしましょう。

ただ忘れてはならないのが、扶養控除の要件には所得制限があることです。例えば20歳の子どもがいて、その子がアルバイトで年間に104万円の収入がある場合は、扶養控除の対象外となります。

アルバイトをしている子どもがいる場合は、その収入についてもしっかりと把握しておくようにしてください。

※2024/12/23 内容を一部修正させていただきました。

(参考)

国税庁「No.1180 扶養控除」

執筆者:新井智美

CFP(R)認定者、一級ファイナンシャルプラン二ング技能士(資産運用)

DC(確定拠出年金)プランナー、住宅ローンアドバイザー、証券外務員